АВС как система учета затрат и калькулирования себестоимости

Автор: Эльвиpa Bлaдиcлавoвнa Koндукoвa, доктор экономических наук, профессор Российской экономической академии им. Г.В. Плexанoва.

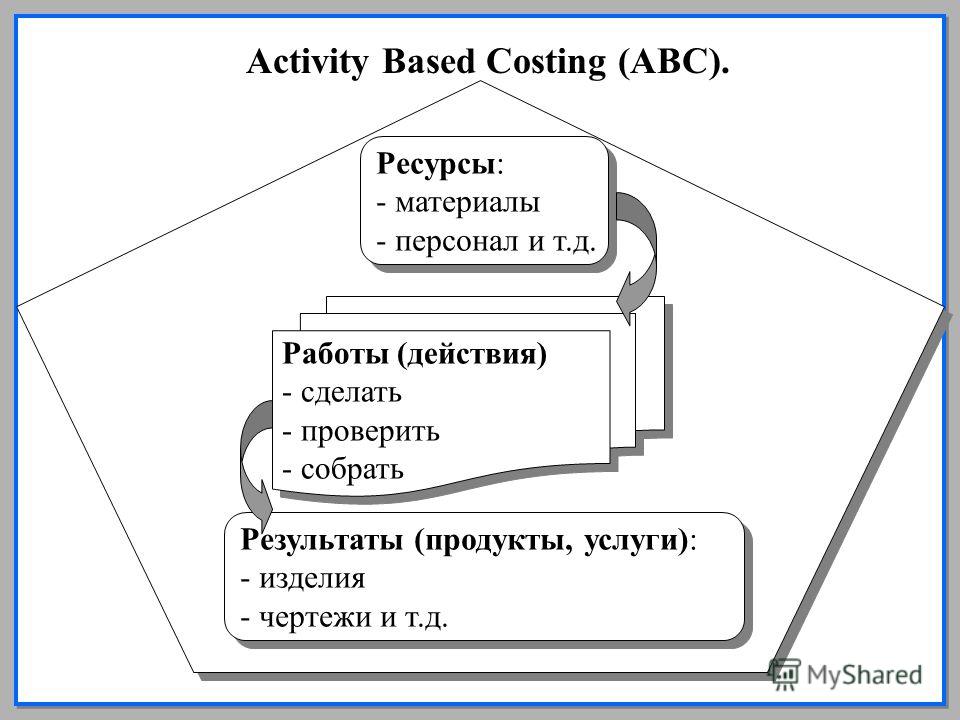

АВС — это прогрессивная концепция, способная преодолеть ограничения традиционной системы учета затрат и установить причинно-следственную связь между продуктами и необходимыми для их производства затратами. Отсюда следует, что АВС — это система учета затрат, и как таковая включает определение объектов затрат, классификацию затрат и метод их распределения по объектам.

В научной литературе существует подход к АВС как к методу распределения косвенных затрат или как к очередной классификации затрат. Многие элементы этой системы отнюдь не оригинальны и не новы, они применялись и ранее. Но заслуга авторов АВС как раз и состоит в том, что они сумели объединить в единый комплекс проверенные и новые идеи и методы.

АВС система учета затрат отличается редкой многофункциональностью.

Выделим основные направления применения АВС:

- для уточненного расчета себестоимости объектов затрат и установления на этой основе цен;

- для бюджетирования затрат и контроля за соблюдением бюджетов по видам деятельности, отделам, участкам, подразделениям и т.п.;

- информационная база для бенчмаркинга видов деятельности и реинжиниринга бизнес-процессов на основе его результатов;

- информационная база для принятия решений об аутсорсинге (один из видов реинжиниринга), а также других решений.

Кроме функциональной универсальности, АВС обладает уникальной гибкостью с точки зрения масштабов внедрения: эту систему можно внедрить в одном подразделении, отделе или в рамках одного бизнес-процесса (например, сбыта продукции) либо в масштабах всего предприятия, сделав ее единственным инструментом управленческого учета. Неизбежно встанет вопрос о создании информационной базы для АВС, и здесь возможны различные варианты.

Неизбежно встанет вопрос о создании информационной базы для АВС, и здесь возможны различные варианты.

Можно получать основные данные из системы бухгалтерского учета, что и делают компании, применяющие АВС для расчета себестоимости, ценообразования и бюджетирования (при этом, конечно, придется дополнить и расширить перечень необходимых данных). Степень точности результатов будет ниже, однако для этих целей вполне достаточна.

Этот путь сокращает затраты на внедрение проекта АВС, а также успокаивающе действует на главного бухгалтера, снижая вероятность возникновения конфликтов между бухгалтерией и менеджерами, ведущими учет затрат по АВС. Нужно отметить, что многие специалисты из консалтинговых агентств считают, что поручение учета затрат в системе АВС бухгалтерии — далеко не лучший вариант, но зачастую не могут предложить альтернативу, особенно если речь идет о небольшом предприятии.

Другой путь — создание самостоятельной системы сбора данных для АВС, не зависимой от бухгалтерского учета. Обычно на это идут компании, планирующие применять АВС для реинжиниринга бизнес-процессов.

Обычно на это идут компании, планирующие применять АВС для реинжиниринга бизнес-процессов.

Попытаемся сопоставить традиционную систему учета затрат и АВС по основным компонентам: объекты затрат, классификация затрат и методы их распределения по объектам. При этом определим, что включается в понятие «традиционная система учета затрат».

Если взять современный учебник по управленческому учету и посмотреть раздел «Традиционные системы управления затратами», то основными вопросами наверняка окажутся попроцессная и позаказная калькуляция себестоимости, методы и базы распределения затрат. Фактически, все это связано с одним видом классификации затрат — по статьям калькуляции. Именно он традиционно используется и в странах СНГ, и в дальнем зарубежье для калькулирования себестоимости единицы продукции, а следовательно, и для установления цены.

Сопоставление АВС и традиционных систем учета начнем с объекта затрат, поскольку именно от него зависит постановка задачи: что именно мы хотим узнать о затратах?

Понятие объекта затрат в отечественной практике и за рубежом

Понятие объекта затрат в отечественной практике и за рубежом| Элементы системы учета затрат | В отечественной практике | За рубежом |

| Объекты затрат | Продукция, работы, услуги или вид деятельности предприятия, для которых необходимо определить связанные с их производством (выполнением) затраты Организационное подразделение, контракт или другая учетная единица, по которой собираются данные о затратах и измеряется стоимость процессов, продукции, работ, проектов | Некоторая деятельность, для которой производится сбор и измерение затрат (продукт или его партия, услуги пациенту поликлиники или клиенту банка, машино-часы, социальный проект, миля горной дороги) Что-либо, для чего необходимо рассчитать затраты (продукт, услуга, линия продуктов, подразделение, клиент) |

Нужно отметить, что само определение объекта затрат различается скорее не в традиционной системе учета затрат и АВС, а в отечественной и зарубежной практике (табл.

Зарубежный управленческий учет с самого начала ориентировался на реализацию двух основных задач:

- оценка запасов, калькулирование себестоимости и определение финансовых результатов;

- обоснование и контроль управленческих решений.

Для первой задачи объект затрат — это прежде всего единица запасов, продукта, услуг, именно для них разрабатываются различные методы калькулирования себестоимости. Для второй задачи объект затрат вряд ли можно определить исчерпывающе, ведь менеджеры принимают превеликое множество самых разнообразных управленческих решений, и почти в каждом случае им требуется информация о связанных с ними затратах.

До появления АВС количество анализируемых объектов затрат постоянно возрастало. АВС стала реакцией на возникновение в 1980-х годах новой управленческой концепции предприятия как цепочки ценностей и связанных с ней управленческих решений, т.е. состав объектов затрат еще более расширился.

АВС стала реакцией на возникновение в 1980-х годах новой управленческой концепции предприятия как цепочки ценностей и связанных с ней управленческих решений, т.е. состав объектов затрат еще более расширился.

Одним из объектов затрат стали виды деятельности и бизнес-процессы. Ведь при бенчмаркинге и реинжиниринге бизнес-процессов смысл сбора затрат по видам деятельности состоит в том, чтобы сопоставить затраты на одинаковые или близкие виды деятельности и бизнес-процессы внутри компании или у конкурентов. На этой основе можно оптимизировать как затраты, так и состав тех и других. Существенно возросло значение такого объекта затрат, как потребители — методика их анализа на основе АВС обеспечивает гораздо более точные результаты, чем раньше.

В отечественной практике преобладал подход, в соответствии с которым первая задача — оценка запасов и калькулирование себестоимости — играла главную и основную роль. Считалось, что большинство остальных управленческих решений можно обосновать, исходя из информации о затратах по продуктам и услугам.

Вторая составляющая системы учета затрат — классификация затрат. Они тоже делятся на две группы:

- предназначенные для расчета себестоимости и определения финансовых результатов;

- предназначенные для обоснования управленческих решений.

Обе системы классификации затрат (АВС и традиционная) начинаются из одной отправной точки —

С точки зрения задачи обоснования управленческих решений, оценка затрат по видам деятельности и бизнес-процессам составляет самостоятельную ценность, поскольку это информационная база для бенчмаркинга и реинжиниринга бизнес-процессов. Кроме того, она же используется в бюджетировании на основе видов деятельности

На следующем этапе определяется поглощение видов деятельности объектами затрат и калькулирование себестоимости. В отличие от традиционной системы, объекты затрат могут быть самыми разнообразными, а задача расчета себестоимости — отличаться разными масштабами.

Например, самый типичный случай: расчет себестоимости всех реализуемых видов продукции (работ, услуг) с выходом на суммарную себестоимость реализованной продукции и ее сопоставление с результатом расчета традиционным методом. Именно так ставится задача, если цель применения АВС состоит в установлении обоснованных цен на всю номенклатуру продукции. Однако можно ограничиться гораздо менее глобальным анализом: например, рассчитать сбытовые затраты, связанные с конкретным поставщиком или каналом сбыта.

Именно так ставится задача, если цель применения АВС состоит в установлении обоснованных цен на всю номенклатуру продукции. Однако можно ограничиться гораздо менее глобальным анализом: например, рассчитать сбытовые затраты, связанные с конкретным поставщиком или каналом сбыта.

Третий элемент системы учета затрат — методика распределения затрат на объект затрат или калькулирования себестоимости. Пожалуй, из всех составляющих АВС именно здесь отличия этого метода от предшествующих систем выступают наиболее отчетливо. Связаны они, в первую очередь, со способом распределения косвенных расходов. Интересно, что и предшествующие методики различались по этому признаку. Типично такие системы (калькуляции себестоимости) классифицируются следующим образом:

- система прямой калькуляции себестоимости;

- традиционные системы начисления затрат;

- системы функциональной калькуляции себестоимости».

Система директ-кост характеризуется тем, что вообще не распределяет косвенные расходы по продуктам, возмещая их из т. н. маржинального дохода (разность между выручкой от реализации продукции и прямыми затратами).

н. маржинального дохода (разность между выручкой от реализации продукции и прямыми затратами).

Традиционные системы начисления затрат, или системы полного поглощения затрат, включают более или менее сложный механизм распределения косвенных затрат по продуктам при помощи одного или нескольких условных показателей (баз распределения) и одного или нескольких этапов распределения. В состав традиционных систем входят позаказный и попередельный (или попроцессный) методы калькулирования себестоимости.

АВС также включает несколько промежуточных этапов распределения и многочисленные драйверы затрат, поэтому с точки зрения сложности и техники расчетов этот метод недалеко ушел от наиболее современных вариантов традиционных систем. Однако принципиальная разница состоит в том, что на промежуточных этапах затраты аккумулируются не просто по местам возникновения или пулам, а по видам деятельности, составляющим, в свою очередь, бизнес-процессы. Это означает, что вместо организационной структуры предприятия, лежащей в основе традиционных систем калькулирования, в АВС используется концепция цепочки ценностей.

Второе принципиальное отличие заключается в том, что между видами деятельности и объектами затрат прослеживается причинно-следственная связь, а не просто устанавливается некий формальный механизм перенесения затрат с использованием условных показателей.

АВС методики расчета себестоимости продукта или услуги предназначены для решения следующих задач.

- Себестоимость на разных этапах жизненного цикла продукта. Предназначена для калькулирования и анализа себестоимости единицы продукта от момента его разработки до снятия с производства.

- Затраты по звеньям цепочки ценностей. Позволяет анализировать затраты на продукт не только внутри, но и вне компании, включая в общую структуру затраты поставщиков, дилеров и потребителей. Концентрирует внимание на затратах и результатах каждого звена в цепочке ценностей компании, эффективности его операций с точки зрения достижения целевого уровня затрат и реализации стратегических целей.

- Функционально-стоимостной анализ.

Включает анализ элементов конструкции продукта (узлов, деталей) с точки зрения затрат на их изготовление и ценности добавляемых ими потребительских свойств в глазах потребителей.

Включает анализ элементов конструкции продукта (узлов, деталей) с точки зрения затрат на их изготовление и ценности добавляемых ими потребительских свойств в глазах потребителей. - Затраты на разработку дизайна. Помогает ответить на вопросы: как влияет дизайн на жизненный цикл и цепочку ценностей изготовления продукта? Каково влияние изменения потребительских свойств продукта на его себестоимость?

- Пооперационный анализ затрат. Включает расчет затрат на осуществление отдельных технологических операций.

- Учет затрат по видам деятельности выявляет драйверы косвенных производственных, сбытовых и административных затрат. Его главная задача — оценка потребности в тех или иных видах деятельности для изготовления и сбыта продукта, а также оценка ресурсов, необходимых для осуществления видов деятельности.

Включает анализ элементов конструкции продукта (узлов, деталей) с точки зрения затрат на их изготовление и ценности добавляемых ими потребительских свойств в глазах потребителей.

Включает анализ элементов конструкции продукта (узлов, деталей) с точки зрения затрат на их изготовление и ценности добавляемых ими потребительских свойств в глазах потребителей.

Спектр методик калькулирования затрат для различных управленческих целей все время расширяется. К этим шести можно смело добавить методику таргет-костинга, или калькулирования по целевым затратам.

За прошедшие годы многие из этих методик (тот же АВС, функционально-стоимостной анализ, пооперационный анализ) стали неотъемлемой частью курсов по управленческому учету, иные по-прежнему находятся в стадии изучения и апробации. Тем не менее это очень наглядно показывает, что тема калькулирования и анализа затрат, считающаяся у нас устоявшейся и немного скучной, в мире продолжает бурно развиваться.

Изучить методы учета затрат и расходов, а также познакомиться с различными системами управленческого учета вы можете с помощью курса «Управленческий учет». Вы можете изучить его отдельно или по абонементу, со скидкой.

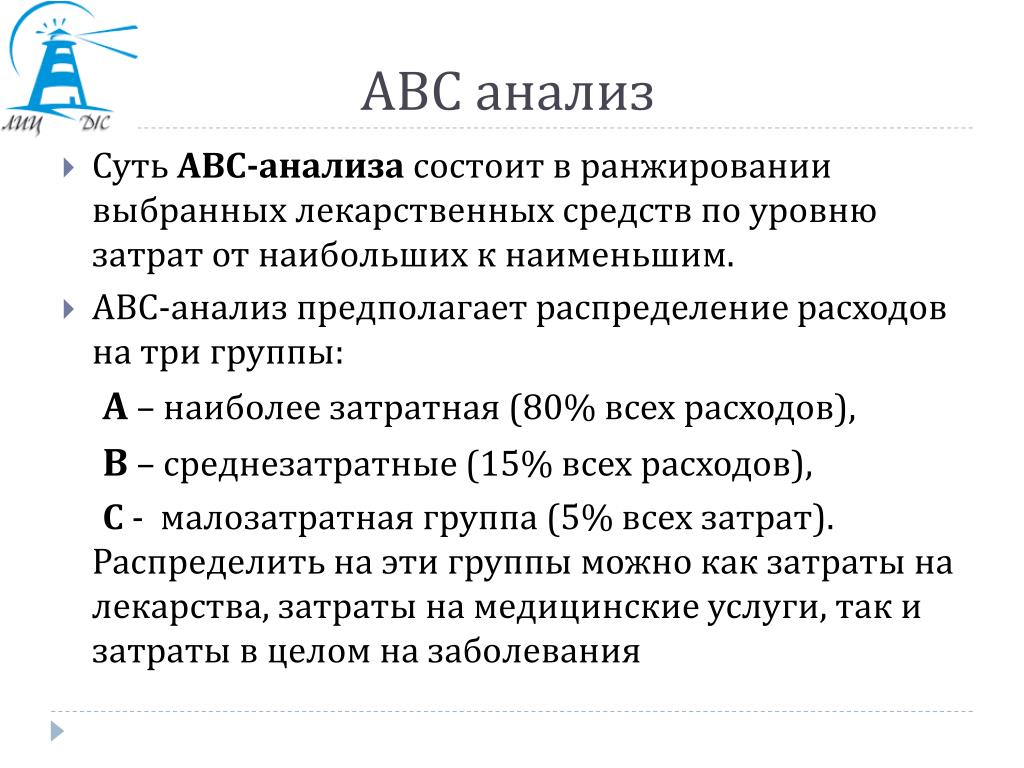

ABC-анализ в категорийных закупках. Статья о сути АВС-анализа

Статья о сути ABC-анализаВ статье изложен материал о сути ABC-анализа, о его возможностях и применении в разных направлениях деятельности розничного предприятия. Так же приводятся примеры эффективных сочетаний ABC-методик разных параметров и ABC-анализа с XYZ-анализом. Если специалист умеет или стремится научиться использовать предлагаемые методики, это свидетельствует о хорошей профессиональной подготовке сотрудника и о его грамотном подходе к своей работе. Я не случайно подчеркнула слово «использовать». Знать и делать – эти слова имеют разное значение. Уверена, что после прочтения этой статьи вам, уважаемые коллеги, ABC анализ станет более интересен. Вы найдете, что с его помощью можно посчитать, проанализировать и улучшить.

Если специалист умеет или стремится научиться использовать предлагаемые методики, это свидетельствует о хорошей профессиональной подготовке сотрудника и о его грамотном подходе к своей работе. Я не случайно подчеркнула слово «использовать». Знать и делать – эти слова имеют разное значение. Уверена, что после прочтения этой статьи вам, уважаемые коллеги, ABC анализ станет более интересен. Вы найдете, что с его помощью можно посчитать, проанализировать и улучшить.

Данная статья будет интересна менеджерам по закупкам, категорийным менеджерам, руководителям отделов закупок, коммерческим директорам.

ВведениеСегодня почти все менеджеры знают термин «ABC-анализ». Но у меня за прошедшие 10 лет сформировалась стабильная и, одновременно с этим, забавная статистика. 80% «собеседников» на должность категорийного менеджера знают, что это один из способов проанализировать ассортимент. Из них 80% называют принцип Паретто 20/80, который лежит в основе этого анализа. Из них третьи 80% могут разъяснить суть самой методики. Несложно посчитать, что всего 51,2% пришедших владеют полной информацией. И при этом все, кто приходит, имеют опыт работы категорийными менеджерами в ритейле от 2-х лет. Это свидетельствует о том, что специалисты в полной мере не оценивают вклад показателей работы в результат этой работы.

Из них третьи 80% могут разъяснить суть самой методики. Несложно посчитать, что всего 51,2% пришедших владеют полной информацией. И при этом все, кто приходит, имеют опыт работы категорийными менеджерами в ритейле от 2-х лет. Это свидетельствует о том, что специалисты в полной мере не оценивают вклад показателей работы в результат этой работы.

Возможно, мои собеседники использовали какие-то другие методики в аналитике. Но ABC-анализ заслуженно стоит на первом месте по основным направлениям деятельности в системе категорийного менеджмента. Понятно, что где-то метод ABC используется, как моно-анализ, а где-то в сочетании с ABC-анализом множества параметров, либо с XYZ-анализом. В этой статье я описываю практический опыт и эффекты применения ABC-анализа в работе категорийного менеджмента.

EXCEL – до и послеВ 1998 году менеджеры фирмы, в которой я работала, уже умели «на бумаге» формировать рейтинги SKU по убыванию суммы продаж, по количеству проданных упаковок. Это позволяло системно подходить к формированию заявок поставщикам, расстановке приоритетов во входящей и исходящей логистике и так далее.

Это позволяло системно подходить к формированию заявок поставщикам, расстановке приоритетов во входящей и исходящей логистике и так далее.

А в указанном году к нам «пришел» Excel. Творчество и энтузиазм сотрудников фирмы позволили систематизировать и ранжировать ассортиментный перечень, поставщиков, покупателей, приоритеты в складском хранении, работу со сроками годности, расчеты с контрагентами и так далее. Сотрудникам было понятно, куда направлять свои усилия в первую очередь. А руководство могло в любой момент оценить результаты этих усилий. Вот так в профессиональной деятельности фирмы появилась оценка показателей работы по значимости.

Точно так же ABC-анализ применяется в системе категорийного менеджмента. Он дает возможность аргументированно оценить вклад каждого товара, поставщика, сотрудника в общие показатели компании. Для этого всего лишь нужно: — корректно подобрать параметры оценки — отсортировать их по убыванию значимости — разработать план действия для каждой группы параметров.

В первую очередь хотелось бы кратко описать роль ABC-анализа в оценке структуры ассортимента. С помощью методики ABC можно оценить значимость (или вклад) каждого товара для бизнеса. По сумме продаж, по сумме маржинального дохода, в формировании покупательского трафика, в объеме издержек предприятия и так далее. Чаще всего формируют матрицу товаров или целых товарных категорий по двум показателям — сумме продаж и сумме маржинального дохода:

АС АВ АА ВС ВВ ВА СС СВ САДля каждого сочетания индексов формируется план действий, правил и подходов. Эффект такой: менеджеры знают, что им делать, руководитель знает, что контролировать. Исключаются ситуации «я думал, что будет лучше» и так далее. Остается только объективная реальность. Я не говорю сейчас о системе экспертных оценок – она, безусловно, тоже эффективна и имеет место быть. Но в основной массе аргументы эффективны тогда, когда подтверждены цифрами.

1. товар, попавший в таблице в верхний правый квадрат (индекс АА) должны контролировать и категорийный менеджер, и сам коммерческий директор. Контроль по параметрам: постоянное наличие, неснижаемый маржинальный доход. Для этого товара должен быть основной поставщик и, обязательно, альтернативный. Контроль такого товара осуществляется с максимальной частотой.

2. товар, попавший в таблице в нижний левый квадрат (индекс СС) должен контролировать категорийный менеджер с минимальной частотой. Поставщик этого товара один, причем тот, у которого закупаем широкий ассортимент – «мелочь». Именно такие товары периодически (периодичность на каждом предприятии устанавливается индивидуально) замещаются другими, более эффективными товарами Именно для этой группы товаров эффективны экспертные оценки, о которых я упоминала выше.

Таким образом на предприятии сформируется структура ассортимента, отвечающего двум главным задачам ритейла: отличные продажи (и за счет суммы среднего чека, и за счет количества чеков) и высокая маржинальная прибыль.

Другая область применения ABC-анализа в категорийном менеджменте – это формирование оптимального товарного запаса и работа с неликвидами. Рекомендую эти два понятия объединять в один раздел работы. Потому что, во-первых, они оба являются серьезными расходными статьями бюджета компании. А во-вторых, появление неликвидов неизбежно, если ассортиментный перечень компании насчитывает не одну тысячу SKU. В результате такого совмещенного анализа так же формируется матрица индексов, только в данном случае эффективным является сочетание ABC- и XYZ-методик:

АX АY АZ ВX ВY ВZ СX СY СZРезультатом работы является расчет для каждого двойного индекса норматива товарного запаса. На базе этой же матрицы становится возможным прописать принципы расчетов заявки поставщикам.

Кроме того, в процессе работы компании систематически проводится оценка текущего складского запаса. Здесь так же уместно применение предлагаемой матрицы. Для индексов, содержащих А и В + X и Y, эффективно работают точные нормативы. Для индексов, содержащих С и Z, полезны экспертные оценки эффективных сотрудников. В качестве примера приведу принцип формирования страхового запаса для товаров с некоторыми из приведенных индексов. Устанавливать одинаковый норматив страхового запаса для всех товаров нельзя. Ведь это верный путь к затариванию складов сверх нормы и постепенному «обрастанию» неликвидами.

Для индексов, содержащих А и В + X и Y, эффективно работают точные нормативы. Для индексов, содержащих С и Z, полезны экспертные оценки эффективных сотрудников. В качестве примера приведу принцип формирования страхового запаса для товаров с некоторыми из приведенных индексов. Устанавливать одинаковый норматив страхового запаса для всех товаров нельзя. Ведь это верный путь к затариванию складов сверх нормы и постепенному «обрастанию» неликвидами.

1. товары AX – страховой запас не требуется: товары продаются стабильно, отклонения от среднестатистических показателей незначительны. 2. товары BZ – страховой запас должен быть обязательно, так как товары имеют значительный вклад в сумму продаж. Но сами продажи этих товаров нестабильны, поэтому есть риск в какой-то момент остаться с пустой полкой в магазине и, соответственно, упустить своего покупателя. 3. товары СХ – требуют стабильного товарного запаса, так как при небольшом вкладе в показатель продаж, эти товары все-таки постоянно и стабильно продаются, а если «звезды зажигают, значит это кому-нибудь нужно».

Для одного из розничных предприятий с количеством SKU ~ 15 000 была составлена и проработана такая матрица. После запуска в работу нормативов товарного запаса и страхового запаса снижение доли неликвидов в общем объеме товарного запаса произошло в диапазоне с 51% до 9%. Эффект был достигнут за 4 месяца. Такой результат свидетельствует о том, что категорийные менеджеры предприятия вполне грамотные специалисты, просто им не хватало свода правил работы с товарным запасом.

Управление поставщикамиТретье направление применения ABC-анализа – это управление поставщиками. Здесь можно присваивать поставщикам двойные индексы А, В, и С по сумме закупок и сумме маржинальной прибыли. Это дает возможность оценивать динамику показателей поставщика в любом периоде и своевременно их корректировать в интересах компании. Например, если маржинальная прибыль поставщика N из месяца в месяц снижается, необходимо проанализировать динамику цен закупки от этого поставщика, а также сравнить его цены с другими поставщиками. Либо поставщик цены завысил, либо категорийный менеджер за рынком не следит.

Либо поставщик цены завысил, либо категорийный менеджер за рынком не следит.

По этому-же двойному индексу эффективно работает система планирования платежей поставщикам. Результатом является эффективное использование кредиторской задолженности. Поставщикам, которые попадают в первые 10% по сумме закупок, предприятие должно отдавать приоритет при распределении ежедневных оплат, следующим 10% — платить после первой «одной десятой», а всем остальным – можно немного и задержать. Задерживать платежи, разумеется, не стоит постоянно, так как это уже другая история…. Но с теми поставщиками, которые по значимости оказались во второй половине списка, можно провести тотальную работу по увеличению отсрочек платежей и так далее. Основным результатом в этом направлении будет развитие партнерских отношений с крупными поставщиками, растущая лояльность с их стороны, которая зачастую выражается в финансовом эквиваленте (бонусы, маркетинговые бюджеты и так далее). У средних и малых поставщиков появится стимул к увеличению своего статуса и они, соответственно, начнут предлагать со своей стороны интересные проекты.

Так что, коллеги, не сомневайтесь, что трудозатраты на систематизацию поставщиков дадут хороший эффект. И, кстати, впоследствии сэкономят ваш временной ресурс в разделе управления поставщиками.

МагазиныЧетвертое направление – распределение товаров между магазинами торговой сети. Ведь не бывает так, чтобы одни и те же товары продавались в одинаковом объеме и с одинаковой скоростью в разных торговых точках. В этом случае мы применяем либо ABC-анализ по сумме продаж и сумме маржинальной прибыли. Либо ABC-анализ в сочетании с XYZ-анализом для распределения ассортимента, товарных запасов по магазинам.

Во все магазины, в данном случае, должны попасть лидеры по продажам и маржинальной прибыли всей торговой сети. Со второй же половиной рейтинга необходимо поработать тщательно, чтобы в отдельных магазинах не образовались залежи неликвидов.

В итоге магазины будут привлекательными для покупателей, а коммерческие расходы предприятия останутся оптимальными.

Например, аптечная сеть имеет большое количество аптек в разных районах города. Во всех аптеках сети всегда будет продаваться Парацетамол. Если аптека располагается в спальном районе на окраине, то необходимо помимо обычного Парацетамола в таблетках включить в ассортимент Парацетамол сироп для детей. А если аптека находится в центре города, да еще рядом с бизнес-центром, то сироп для детей уже будет не востребован, а вот растворимые формы Парацетамола таблеток станут актуальными.

ПланограммыПятая область – одна из самых интересных, на мой взгляд. Здесь сочетаются математическая и творческая составляющие категорийного менеджера — это формирование планограмм. Планограмма – это схема выкладки товара на полке в торговом зале магазина. Ее можно зарисовать на бумаге, в компьютере. Существует множество компьютерных программ по формированию планограмм. Базисом для этих программ являются АВС-анализ по сумме продаж и объемно-весовые характеристики товаров.

Эффективная планограмма – мощнейший инструмент ритейла. Она привлекает покупателя и обеспечивает прибыль компании. Качественно справляются с этим инструментом те категорийные менеджеры, которые способны на «отлично» справляться с аналитической работой и так же на «отлично» знают потребительские свойства своих товаров. А если сотрудник еще и эстет – то это точно наш человек в категорийном менеджменте.

Например, в практике одной торговой сети строительных и отделочных материалов был зафиксирован такой факт. Категорийный менеджер изящно и с любовью выкладывал на ваннах, выставленных в торговом зале, декоративные заглушки для этих же ванн (в виде уточек, лягушек и прочих милых зверушек). Вскоре продажи этих сопутствующих товаров выросли кратно. Пришлось формировать новую товарную подкатегорию — «заглушки для ванн».

Другой менеджер очень творчески подходил к планограмме смесителей. Помимо финансовых показателей и бренда, всегда учитывал форму гусака и форму рычага. Эти моменты помогали покупателям найти «свой» смеситель, а продавцам – сориентировать и качественно проконсультировать покупателя. К слову – конкуренты без стеснения копировали для себя планограммы смесителей данной торговой сети. Таких примеров много, но мы всегда должны помнить о том, что в основе данного процесса все-таки лежит оценка вклада каждого товара в продажи и прибыль компании.

К слову – конкуренты без стеснения копировали для себя планограммы смесителей данной торговой сети. Таких примеров много, но мы всегда должны помнить о том, что в основе данного процесса все-таки лежит оценка вклада каждого товара в продажи и прибыль компании.

Шестая область – это система ценообразования в компании. ABC-анализ уместен для данного направления категорийного менеджера, как ничто другое. Я видела много положений и инструкций по ценообразованию в рознице, и все удачные базировались на данных ABC анализа. Разумеется, я не имею в виду стратегию ценообразования. Речь в данном случае идет о тактических моментах.

Например, к товарам с индексами АА по сумме продаж и маржинальному доходу требуется практически персональный подход при формировании розничной цены. А для товаров, имеющих по этим же параметрам индексы СВ, можно ценообразование даже автоматизировать и с какой-то определенной частотой контролировать динамику их маржинального дохода.

Из практики: стратегия ценообразования одного розничного предприятия базировалась на выделении товаров-индикаторов. Предприятие торговало строительными и отделочными материалами, ассортимент насчитывал более 20 000 SKU. Товаров-индикаторов было 20 SKU. Эти 0,1% ассортимента имели 7%-ную долю в сумме продаж всего предприятия и фигурировали в 30% всех чеков магазинов. Контроль цен на эту «двадцатку» осуществляли: категорийный менеджер и коммерческий директор – ежедневно, а генеральный директор – еженедельно (все остальные SKU генеральный контролировал по общим экономическим показателям). Мониторинг конкурентных торговых сетей проводился 2-3 раза в неделю именно по этим товарам.

Если в тактику ценообразования добавить еще и разбивку по ценовым сегментам, то маржинальная прибыль будет вас постоянно радовать. А покупатели станут писать приятные отзывы на сайтах и вашей торговой сети и так далее….

Категорийный менеджерСедьмое направление – это сами категорийные менеджеры. У каждого из них свои товарные категории, а у каждой категории свой вес в показателях продажи и прибыли. У кого-то продажи товарной категории находятся в лидерах за счет суммы, а у кого-то – за счет количества продаж. Тут есть над чем подумать и что посчитать. По результатам расчетов можно эффективно распределить ресурсы компании среди категорийных менеджеров. Это и финансы, и акции «промо», и полочное пространство, и многое другое. Ну и как следствие данного анализа, руководителю стоит обратить пристальное внимание на категорийного менеджера, у которого все показатели имеют индексы С и Z…

У каждого из них свои товарные категории, а у каждой категории свой вес в показателях продажи и прибыли. У кого-то продажи товарной категории находятся в лидерах за счет суммы, а у кого-то – за счет количества продаж. Тут есть над чем подумать и что посчитать. По результатам расчетов можно эффективно распределить ресурсы компании среди категорийных менеджеров. Это и финансы, и акции «промо», и полочное пространство, и многое другое. Ну и как следствие данного анализа, руководителю стоит обратить пристальное внимание на категорийного менеджера, у которого все показатели имеют индексы С и Z…

Иногда сталкиваешься с ситуацией: от склада, от магазинов, от бухгалтерии постоянно поступают жалобы на конкретного категорийного менеджера. То одно он не сделал, то другое не прислал… Вроде бы надо поставить на вид менеджеру или, даже, уволить, так как жалоб много. Делаешь срез его показателей и видишь, что специалист-то, по финансовым показателям – лидер. Беседуешь с ним, проводишь хронометраж его рабочего времени и… открываешь вакансию на еще одного помощника для этого категорийного менеджера. Данный пример взят из недавней практики.

Данный пример взят из недавней практики.

Предложенная в этой статье тема актуальна для работы категорийных менеджеров независимо от степени организации их предприятия. В наше время нельзя стоять на месте, необходимо постоянно двигаться вперед. А именно: собирать информацию, обрабатывать ее, делать выводы и, на их основании, улучшать показатели работы. ABC-анализ, как упоминалось выше, дает возможность принимать решения, ставить задачи себе и другим на основе понятных параметров.

Трудозатрат немного: надо всего лишь объединить усилия отдела категорийных менеджеров и программистов предприятия, чтобы они сформировали техническое задание на отчеты по всем направлениям, перечисленным в этой статье.

Интегрированная ABC-EVA система (Статья на сайте Степанова Дмитрия)

Совместное использование системы функционально-стоимостного учета (ABC) и экономической добавленной стоимости (EVA) на промышленных предприятиях

Перевод

статьи Narcyz Roztocki and Kim LaScola Needy

“Integrating activity-based costing and economic value

added in manufacturing”.

Перевод выполнен Степановым Д.

Примечание: синим цветом выделены мои комментарии (Степанов Д.)

После статьи приведены ссылки на другие web-ресуры по данной теме (посмотреть)

Данная статья

представляет систему

измерения издержек и

эффективности деятельности (Performance

measurement), которая

интегрирует в себе ABC и EVA. Эта предлагаемая

система является инструментом

управления издержками и

капиталом. Интегрированная

система ABC-EVA

включает уровень потребления

ресурсов (как традиционная ABC

система), но

также учитывает и потребность

в капитале. Традиционная

система АВС сравнивается с

предлагаемой ABC-EVA системой

посредством рассмотрения

издержек по каждой

деятельности на первой фазе. Затем информация о капитале

компании трансформируется в

категорию издержек капитала

посредством вновь

разработанного метода ACD-анализ (Activity-Capital

Dependence). В данной

статье обсуждаются изменения,

вызываемые предлагаемой

системой ABC-EVA, касающиеся

стоимости конечных продуктов и

возможные изменения в

корпоративной стратегии и

эффективности бизнеса.

Затем информация о капитале

компании трансформируется в

категорию издержек капитала

посредством вновь

разработанного метода ACD-анализ (Activity-Capital

Dependence). В данной

статье обсуждаются изменения,

вызываемые предлагаемой

системой ABC-EVA, касающиеся

стоимости конечных продуктов и

возможные изменения в

корпоративной стратегии и

эффективности бизнеса.

Введение

Главной целью

большинства частных

коммерческих компаний

является получение прибыли в

настоящий момент и в

долгосрочной перспективе. Если

компания не способна

генерировать достаточную

экономическую прибыль на

протяжении определенного

времени ее выживание

становится проблематичным. Более того, компании

приносящие низкие прибыли или

не приносящие их вовсе не будут

привлекательными для

потенциальных инвесторов с

точки зрения возврата

вложенных денег. Руководство,

заинтересованное в

удовлетворении инвесторов,

должно регулировать издержки и

экономическую стоимость хотя

бы для обеспечения

минимального уровня

рентабельности. То есть

существует потребность в

переходе к реальным улучшениям

и созданию стоимости в

противоположность

манипуляциям финансовыми

данными с целью получения

краткосрочных выгод.

Более того, компании

приносящие низкие прибыли или

не приносящие их вовсе не будут

привлекательными для

потенциальных инвесторов с

точки зрения возврата

вложенных денег. Руководство,

заинтересованное в

удовлетворении инвесторов,

должно регулировать издержки и

экономическую стоимость хотя

бы для обеспечения

минимального уровня

рентабельности. То есть

существует потребность в

переходе к реальным улучшениям

и созданию стоимости в

противоположность

манипуляциям финансовыми

данными с целью получения

краткосрочных выгод.

ABC – это

система учета затрат, которая

приобрела популярность в

последнее десятилетие,

основанная на простой идеи: на

предприятии источником

накладных (операционных)

расходов является большое

число процессов, требующихся

для успешного производства и

управления. Так как ресурсы (в

том числе в части накладных

расходов) потребляют процессы,

а продукты (или проекты)

требуют выполнения данных

процессов, то стоимость

продуктов связана со

стоимостью ресурсов. Но ABC

предоставляет не только точные

данные об издержках, но и

информацию об источниках

затрат. Другими словами, ABC позволяет

полноценно отслеживать

накладные расходы.

Так как ресурсы (в

том числе в части накладных

расходов) потребляют процессы,

а продукты (или проекты)

требуют выполнения данных

процессов, то стоимость

продуктов связана со

стоимостью ресурсов. Но ABC

предоставляет не только точные

данные об издержках, но и

информацию об источниках

затрат. Другими словами, ABC позволяет

полноценно отслеживать

накладные расходы.

В литературе

приведены многочисленные

сообщения о внедрении системы

АВС, хотя, как отмечают Benjamin,

Siriwardane and Laney (1994), такие

внедрения производились

преимущественно в крупных

корпорациях. Во многих случаях

система ABC применялась в

совокупности с другими

методами улучшения процессов,

такими как система “точно в

срок” (JIT)

или методологией всеобщего

управления качеством (TQM).

В

противоположность, измерители

эффективности на основе

концепции создания стоимости,

такие как EVA и

остаточный доход (Residual Income — RI),

фокусируются на стоимости

капитала и акционерной

стоимости (shareholder value). Методология EVA

(зарегистрированная торговая

марка Stern & Stewart Company) была внедрена в

многочисленных крупных

компаниях с целью мотивации

менеджеров к созданию

акционерной стоимости. Если EVA

положительна,

то компания создает

акционерную стоимость.

Отрицательная же EVA показывает, что

стоимость компании снижается

(разрушается). В принципе, EVA

идентична

остаточному доходу (RI), который был

известен в течение многих

десятилетий. Единственным

важным отличием является то,

что при расчете EVA вносятся

многочисленные поправки к

бухгалтерской отчетности. EVA

устраняет

существующие в традиционной

бухгалтерской отчетности

неточности путем внесения до 164

поправок. В основном

указанные поправки вносятся

для нивелирования общей

направленности традиционной

бухгалтерской отчетности на

интересы кредитора. Примером

может служить отнесение

расходов на НИОКР и

маркетинговые исследования на

затраты. Такая практика

является обоснованной с точки

зрения кредиторов, но, в то же

время, чрезвычайно

консервативной с точки зрения

акционеров. Подобные

искажения игнорируются при

расчете показателя

остаточного дохода (RI).

EVA

устраняет

существующие в традиционной

бухгалтерской отчетности

неточности путем внесения до 164

поправок. В основном

указанные поправки вносятся

для нивелирования общей

направленности традиционной

бухгалтерской отчетности на

интересы кредитора. Примером

может служить отнесение

расходов на НИОКР и

маркетинговые исследования на

затраты. Такая практика

является обоснованной с точки

зрения кредиторов, но, в то же

время, чрезвычайно

консервативной с точки зрения

акционеров. Подобные

искажения игнорируются при

расчете показателя

остаточного дохода (RI).

Руководство

корпораций нуждается в

инструменте, помогающем им

управлять как издержками, так и

капиталом. Данная статья

представляет на суд

общественности

интегрированную систему ABC-EVA, которая может

использоваться для создания

акционерной стоимости

посредством улучшения

структуры затрат.

Данная статья

представляет на суд

общественности

интегрированную систему ABC-EVA, которая может

использоваться для создания

акционерной стоимости

посредством улучшения

структуры затрат.

Методология

Измерители эффективности на основе концепции создания стоимости помогают определить минимальный уровень рентабельности, который компании должны иметь для того, чтобы удовлетворять ожидания инвесторов, уже вложивших средства в компанию, и привлекать новых. Минимальный уровень прибыльности являются долларовые затраты на капитал, которые могут быть рассчитаны по формуле:

CC = C x CCR [1]

где С – совокупный капитал компании;

CCR –

средневзвешенная стоимость

совокупного капитала.

Вопросы методов расчета CCR в данной статье обсуждаться не будут. Отметим лишь, что на величину затрат на капитал влияют такие факторы, как текущие процентные ставки, сфера деятельности компании, структура капитала, ожидания инвесторов, отраслевые и страновые риски.

В том случае,

если компания не способна

показать экономическую

прибыль, по крайней мере, на

уровне совокупных затрат на

капитал, то акционерная

стоимость уменьшается. Так как

менеджмент рассматривает

определенные инвестиционные

возможности в конкретных

проектах, то целесообразным

может быть распределение общих

затрат на капитал по различным

процессам (activities) при процедуре

калькулирования затрат. Если

такое распределение общих

затрат на капитал проведено

произвольно, то это может

искажать затраты, особенно в

том случае, когда затраты на

капитал не изменяются

пропорционально операционным

издержкам.

Если

такое распределение общих

затрат на капитал проведено

произвольно, то это может

искажать затраты, особенно в

том случае, когда затраты на

капитал не изменяются

пропорционально операционным

издержкам.

ABC возник

из-за подобного недостатка,

связанного с произвольным

распределением накладных

расходов на продукты. Хаббел (Hubbel

1996a, 1996b)

предложил совместное

использование ABC с измерением

эффективности, основанным на

концепции стоимости, которое

включает затраты на капитал с

издержками, рассчитанными на

основе ABC.

Такие затраты на капитал,

согласно Хаббелу, могут быть

либо положительными, либо

отрицательными. В

противоположность,

интегрированная система ABC-EVA

предлагает

различать два вида издержек –

операционные издержки и

затраты на капитал. Операционные издержки

отражают потребление ресурсов

в компании, в то время как

затраты на капитал описывают

долларовую стоимость

инвестированного в компанию

капитала. И та, и другая

категория могут принимать

только не отрицательные

значения.

Операционные издержки

отражают потребление ресурсов

в компании, в то время как

затраты на капитал описывают

долларовую стоимость

инвестированного в компанию

капитала. И та, и другая

категория могут принимать

только не отрицательные

значения.

Процедура внедрения

Шаги внедрения интегрированной системы ABC-EVA идентичны этапам внедрения традиционной ABC системы. Основное отличие заключается в определении общих затрат по каждому процессу (шаг 4 в нижеприведенной процедуре). Этот шаг будет рассмотрен очень подробно, в то время как другие – кратко.

Шаг 1: Анализ финансовой отчетности

Почти вся

необходимая финансовая

информация может быть получена

из отчета о прибылях и убытках

и баланса компании.

Шаг 2: Определение основных процессов

На данном шаге необходимо определить основные процессы, описывающие деятельность компании, которые потребляют ресурсы или требуют капитальных вложений.

Шаг 3: Определение операционных затрат по каждому процессу

Здесь необходимо определить операционные затраты по каждому процессу точно также, как это делается при внедрении традиционной ABC системы. Затраты должны отражать накладные расходы по каждому процессу.

Шаг 4: Определение затрат на капитал по каждому процессу посредством ACD (Activity-Capital Dependence) анализа.

Данный шаг

отсутствует при традиционном

процессном калькулировании (ABC). Так как многие

процессы потребляют не только

ресурсы, но и капитальные

вложения, то общая стоимость

многих процессов выше, чем

стоимость, рассчитанная по ABC. Как следствие, ABC

часто занижает

затраты по объектам

калькулирования.

Интегрированная ABC-EVA система

определяет затраты на капитал

для тех процессов, которые

требуют вложений капитала.

Такая информация получается

путем расчета на основе

баланса компании затрат на

капитал. Затем эти затраты

прибавляются к затратам по

каждому процессу, определенным

в рамках ABC системы.

Так как многие

процессы потребляют не только

ресурсы, но и капитальные

вложения, то общая стоимость

многих процессов выше, чем

стоимость, рассчитанная по ABC. Как следствие, ABC

часто занижает

затраты по объектам

калькулирования.

Интегрированная ABC-EVA система

определяет затраты на капитал

для тех процессов, которые

требуют вложений капитала.

Такая информация получается

путем расчета на основе

баланса компании затрат на

капитал. Затем эти затраты

прибавляются к затратам по

каждому процессу, определенным

в рамках ABC системы.

Шаг 5: Выбор “кост-драйвера” (базы распределения)

Данный шаг

является таким же, как и при

внедрении традиционного

процессного учета (ABC). Кост-драйверы

служат для отнесения затрат по

процессу на продукты на основе

уровня потребления продуктом

результатов той или иной

деятельности. Таким образом,

операционные кост-драйверы

используются для

перераспределения

операционных затрат, а

капитальные кост-драйверы –

затрат на капитал.

Кост-драйверы

служат для отнесения затрат по

процессу на продукты на основе

уровня потребления продуктом

результатов той или иной

деятельности. Таким образом,

операционные кост-драйверы

используются для

перераспределения

операционных затрат, а

капитальные кост-драйверы –

затрат на капитал.

Шаг 6: Калькулирование стоимости продукта

На данном шаге операционные затраты и затраты на капитал относятся на продукт.

Пример

В данном

разделе иллюстрируется

методология интегрированной ABC-EVA

системы. Данные

используемые для примера

основаны на фактических данных

небольшой

конструкторско-производственной

фирмы, с которой мы работали. Для целей настоящей работы

данные были изменены с тем,

чтобы обеспечить сохранение

коммерческой тайны. Более

того, данные были упрощены для

того, чтобы сфокусировать

внимание на рассматриваемой

методологии, а не тонкостях

учета.

Для целей настоящей работы

данные были изменены с тем,

чтобы обеспечить сохранение

коммерческой тайны. Более

того, данные были упрощены для

того, чтобы сфокусировать

внимание на рассматриваемой

методологии, а не тонкостях

учета.

Некоторые

авторы полагают, что часть

статей отчета о прибылях и

убытках, такие как затраты на

НИОКР, маркетинговые

исследования и затраты по

реструктуризации, должны

рассматриваться как

инвестиции, а не как затраты

(речь о причинах этого шла выше

– см. введение). Более того,

эквиваленты капитала, такие

как резерв по отложенным

налогам, резерв оценки запасов

по LIFO и

самортизированные статьи,

представляющие экономическую

книжную стоимость (economic book

value), должны

быть добавлены к сумме

капитала компании (Stewart, 1991). Несмотря на то,

что устранение подобных

искажений увеличит точность,

некоторые авторы утверждают,

что дополнительная выгода от

увеличения точности не

оправдывает усилий (Dodd and

Chen, 1996). В

данном пункте следует сказать,

что сами авторы выше

утверждали, что при

непроведении таких

корректировок EVA

идентична

категории RI. В любом случае,

как при устранении указанных

искажений, так и нет, процедура

расчета не изменяется.

Следовательно, в данной работе

поправки к учетным данным не

рассматриваются.

Нижеследующие расчеты

выполнены для период в один

год. Показатель CCR легко может

быть приведен к различным

периодам времени. Например,

ставка процента, равная 2,5,

может использоваться для 3-х

месячного периода из расчета 10%

годовых.

Несмотря на то,

что устранение подобных

искажений увеличит точность,

некоторые авторы утверждают,

что дополнительная выгода от

увеличения точности не

оправдывает усилий (Dodd and

Chen, 1996). В

данном пункте следует сказать,

что сами авторы выше

утверждали, что при

непроведении таких

корректировок EVA

идентична

категории RI. В любом случае,

как при устранении указанных

искажений, так и нет, процедура

расчета не изменяется.

Следовательно, в данной работе

поправки к учетным данным не

рассматриваются.

Нижеследующие расчеты

выполнены для период в один

год. Показатель CCR легко может

быть приведен к различным

периодам времени. Например,

ставка процента, равная 2,5,

может использоваться для 3-х

месячного периода из расчета 10%

годовых. И, наконец, данный

пример основан на

предположении, что данные

баланса остаются неизменными в

течении года. В практике, для

устранения влияния изменения

различных величин, используют

усредненные за анализируемый

период данные.

И, наконец, данный

пример основан на

предположении, что данные

баланса остаются неизменными в

течении года. В практике, для

устранения влияния изменения

различных величин, используют

усредненные за анализируемый

период данные.

На 1-м шаге были получены балансовый отчет и отчет о прибылях и убытках компании (см. таблицу 1 и 2).

Табл. 1. Отчет о прибылях и убытках (тыс. дол.)

| Чистые продажи | 2470 |

| Себестоимость проданных товаров | -1050 |

| Коммерческие и накладные расходы | -450 |

| Амортизация | -250 |

| Прочие операционные расходы | -100 |

| Проценты | -120 |

| Доход до выплаты налогов | 500 |

| Налог на доходы | -200 |

| Чистая прибыль | 300 |

Табл. 1.

Балансовый отчет (тыс. дол.)

1.

Балансовый отчет (тыс. дол.)

Активы |

Пассивы |

||

| Текущие активы | Краткосрочные пассивы | ||

| Денежные средства | 50 |

Кредиторская задолженность | 300 |

| Дебиторская задолженность | 600 |

Начисленные расходы | 100 |

| Запасы | 300 |

Краткосрочные долги | 400 |

| Прочие текущие активы | 150 |

Всего краткосрочные пассивы | 800 |

| Всего текущие активы | 1100 |

Долгосрочные пассивы | |

| Внеоборотные активы | Долгосрочные долги | 800 |

|

| Земля, здания, сооружения | 1000 |

Всего долгосрочные пассивы | 800 |

| Оборудование | 200 |

Собственный капитал | |

| Прочие долгосрочные активы | 100 |

Акционерный капитал | 100 |

| Всего внеоборотные активы | 1300 |

Нераспределенная прибыль | 400 |

| Всего активы | 2400 |

Всего собственный капитал | 500 |

| Годовая прибыль/убыток | 300 |

||

| Всего пассивы | 2400 |

||

На втором

шаге выделяются основные

процессы в компании, как

показано в таблице 3.

Табл. 3. Группы процессов и процессы

Группа процессов |

Процессы |

| Управление взаимоотношениями с покупателями | Контактировать

с покупателями Подготавливать прайс-лист Выставлять счета и собирать деньги |

| Планирование и подготовка производства | Выполнять

конструкторские работы Планировать производство Закупать материалы |

| Управление производством | Получать и

управлять материалами Управлять производством |

| Дистрибуция готовой продукции | Хранить

готовую продукцию Транспортировать готовую продукцию |

| Управление предприятием (общий менеджмент) | Развивать

персонал Управлять бизнесом |

Операционные

затраты рассчитываются для

каждого процесса на шаге 3. Для

определения операционных

затрат анализируется отчет о

прибылях и убытках с целью

выделения операционных

расходов (таблица 4). В данном

примере, статья

“себестоимость проданных

товаров” включает прямые

расходы, такие как материалы,

услуги и прямые затраты на

труд, которые могут отнесены

непосредственно на продукт.

Для

определения операционных

затрат анализируется отчет о

прибылях и убытках с целью

выделения операционных

расходов (таблица 4). В данном

примере, статья

“себестоимость проданных

товаров” включает прямые

расходы, такие как материалы,

услуги и прямые затраты на

труд, которые могут отнесены

непосредственно на продукт.

Таблица 4. Расчет операционных затрат (тыс. дол.)

| Коммерческие и накладные расходы | 450 |

| Амортизация | 250 |

| Прочие операционные расходы | 100 |

| Всего операционные расходы | 800 |

На основе

данных отчета о прибылях и

убытках было вычислено, что

операционные затраты компании

составляют 800 тыс. дол. Эти

затраты были отнесены на

процессы с использованием

традиционного

функционально-стоимостного

учета (ABC). В

таблице 5 приведены

операционные затраты по

каждому процессу.

дол. Эти

затраты были отнесены на

процессы с использованием

традиционного

функционально-стоимостного

учета (ABC). В

таблице 5 приведены

операционные затраты по

каждому процессу.

Табл. 5. Операционные затраты по процессам, тыс. дол.

Процессы |

Операционные затраты |

| Контактировать

с покупателями Подготавливать прайс-лист Выставлять счета и собирать деньги |

90 80 15 |

| Выполнять

конструкторские работы Планировать производство Закупать материалы |

75 28 47 |

| Получать и

управлять материалами Управлять производством |

100 150 |

| Хранить

готовую продукцию Транспортировать готовую продукцию |

43 112 |

| Развивать

персонал Управлять бизнесом |

17 43 |

| Всего операционные затраты | 800 |

На следующем

шаге необходимо определить

затраты на капитал по каждому

процессу используя ACD-анализ. Так как

целью компании является

получение прибыли,

собственники ожидают

приемлемого уровня

рентабельности (т.е. CCR) своих

инвестиций. Ожидания

инвесторов, финансовые цели

руководства компании, также

как и финансовая структура

компании, являются факторыми,

используемыми для определения

уровня CCR.

Определение уровня CCR является очень

важным этапом. В данном

примере, предполагается (для

упрощения), что стоимость

капитала (CCR) составляет 10%.

Затем, на основе данных баланса

должен быть определен

совокупный капитал компании.

Суммарный капитал равен

суммарным активам или

суммарным пассивам за минусом

всех статей, по которым не

предусмотрено выплата

процентов.

Так как

целью компании является

получение прибыли,

собственники ожидают

приемлемого уровня

рентабельности (т.е. CCR) своих

инвестиций. Ожидания

инвесторов, финансовые цели

руководства компании, также

как и финансовая структура

компании, являются факторыми,

используемыми для определения

уровня CCR.

Определение уровня CCR является очень

важным этапом. В данном

примере, предполагается (для

упрощения), что стоимость

капитала (CCR) составляет 10%.

Затем, на основе данных баланса

должен быть определен

совокупный капитал компании.

Суммарный капитал равен

суммарным активам или

суммарным пассивам за минусом

всех статей, по которым не

предусмотрено выплата

процентов. В нашем примере,

такими “бесплатными”

статьями являются

кредиторская задолженность и

начисленные расходы. С

вышеизложенной точки зрения,

капитал включает как

собственный капитал, так и

долги. При таком подходе

капитал определяется как все

инвестированные в компанию

средства, независимо от их

источника. В таблице 6

приведена процедура расчета

капитала компании. Суммарный

капитал равен 2 млн. дол.

В нашем примере,

такими “бесплатными”

статьями являются

кредиторская задолженность и

начисленные расходы. С

вышеизложенной точки зрения,

капитал включает как

собственный капитал, так и

долги. При таком подходе

капитал определяется как все

инвестированные в компанию

средства, независимо от их

источника. В таблице 6

приведена процедура расчета

капитала компании. Суммарный

капитал равен 2 млн. дол.

Таблица 6. Капитал компании (тыс. дол.)

| Всего активы | 2400 |

| Кредиторская задолженность | -300 |

| Начисленные расходы | -100 |

| Капитал | 2000 |

Общие затраты на капитал могут быть рассчитаны по формуле [1]:

СС=С

x CCR = 2’000’000 x 0. 10 = 200’000 $

10 = 200’000 $

Затем, общие затраты на капитал должны быть отнесены на все процессы. Каждый процесс, для которого необходимы инвестиции, должен приносить доход, который покрывает затраты на капитал, приходящиеся на данный процесс. Доля затрат капитала, относимых на процесс, определяется уровнем потребления таким процессом капитала.

Стоимость

капитала может быть отнесена

на процесс в рамках ACD-анализа (Activity-Capital

Dependence).

Процедура ACD-анализа приведена

в таблице 7 (по строкам матрицы

отражаются процессы, в

столбцах – статьи баланса).

Знак на пересечении строки (i) и столбца (j) означает, что

процесс i задействует капитал

из статьи баланса j. Например,

для процесса “Получать и

управлять материалами”

необходимы инвестиции в

запасы, другие текущие активы,

землю и другие внеоборотные

активы. Кредиторская

задолженность и начисленные

расходы могут рассматриваться

как уменьшение потребности в

капитале, так как за счет

отсрочек в оплате данных

статей может компенсироваться

рост потребности в капитале.

Кредиторская

задолженность и начисленные

расходы могут рассматриваться

как уменьшение потребности в

капитале, так как за счет

отсрочек в оплате данных

статей может компенсироваться

рост потребности в капитале.

Таблица № 7

На следующем

этапе, строится матрица,

аналогичная предыдущей, но в

которой на пересечении строк и

столбцов проставляется

процент (в долях единицы)

капитала j,

требуемого для процесса i. Например, было

определено, что только два

процесса (Выполнять

конструкторские работы и

Управлять производством)

требуют инвестиций в

оборудование. Более того, было

установлено, что первый

процесс (Выполнять

конструкторские работы)

является источником

потребностей 40%

инвестированных средств в

оборудование, а второй

(Управлять производством) – 60%. На основе данной информации

соответствующие символы в

таблице 7 были заменены

значениями: 0,4 и 0,6

соответственно (см. табл.8).

На основе данной информации

соответствующие символы в

таблице 7 были заменены

значениями: 0,4 и 0,6

соответственно (см. табл.8).

Таблица № 8

Общие затраты на капитал (последняя строка таблицы 8) определялись путем умножения суммы по соответствующей статье баланса на средневзвешенную стоимость капитала (в нашем случае = 10%). Например, затраты в 5000 $ по денежным средствам были получены путем умножения суммы по соответствующей статье в балансе (50 000 $) на CCR, равную 10%.

Затем были

рассчитаны затраты на капитал

по каждому процессу (последний

столбец в таблице 8) путем

сложения всех записей по

строке, умноженных на

соответствующие затраты на

капитал. Например, затраты на

капитал для процесса

“Управлять бизнесом”

получаются путем умножения

общей стоимости денежных

средств (5 000 $) на 0.6 и

прибавления суммы затрат на

имущество и землю (100 000 $), умноженной на 0.02.

Например, затраты на

капитал для процесса

“Управлять бизнесом”

получаются путем умножения

общей стоимости денежных

средств (5 000 $) на 0.6 и

прибавления суммы затрат на

имущество и землю (100 000 $), умноженной на 0.02.

Для получения общей суммы затрат по каждому процессу необходимо сложить сумму операционных затрат и сумму затрат на капитал. В таблице 9 приведены общие затраты по каждому процессу.

Таблица 9. Операционные затраты и затраты на капитал по процессам (тыс. дол.)

Процессы |

Операционные затраты |

Затраты на капитал |

Общие затраты |

| Контактировать

с покупателями Подготавливать прайс-лист Выставлять счета и собирать деньги |

90 80 15 |

2 1 61 |

92 51 106 |

| Выполнять

конструкторские работы Планировать производство Закупать материалы |

75 28 47 |

9 1 2 |

84 29 49 |

| Получать и

управлять материалами Управлять производством |

100 150 |

2 99 |

102 249 |

| Хранить

готовую продукцию Транспортировать готовую продукцию |

43 112 |

16 1 |

59 113 |

| Развивать

персонал Управлять бизнесом |

17 43 |

1 5 |

18 48 |

| Всего операционные затраты | 800 |

200 |

1000 |

Следует

отметить, что затраты по

некоторым процессам

значительно возросли.

На пятом шаге выбираются драйверы затрат (cost driver). Например, для процесса “Получать и управлять материалами” в качестве операционного драйвера может быть выбрано количество приходных накладных. Соответствующим драйвером затрат на капитал для этого процесса может выступать комбинация долларовой стоимости полученных материалов и среднего времени хранения материалов.

Стоимость каждого вида готовой продукции рассчитывается на шестом шаге. Таблица 10 отражает стоимость видов продукции на основе традиционного ABC, в то время как в таблице 11 представлены затраты по продуктам в рамках интегрированной системы ABC-EVA.

Итоги

Несмотря на

то, что ABC метод

обеспечивает точные данные об

операционных затратах на

продукт, он не выделяет

продукты, которые являются

источником создания

экономической добавленной

стоимости и, таким образом,

способствуют росту

благосостояния акционеров. С

одной стороны, включение

затрат на капитал в совокупные

затраты на продукт увеличивает

его стоимость, в некоторых

случаях очень существенно. С

другой стороны, руководство

получает мощный инструмент.

С

одной стороны, включение

затрат на капитал в совокупные

затраты на продукт увеличивает

его стоимость, в некоторых

случаях очень существенно. С

другой стороны, руководство

получает мощный инструмент.

Таблица 10. Стоимость продуктов в рамках традиционного ABC метода (тыс. дол.).

ABC |

||||

Продукты |

1 |

2 |

3 |

Итого |

| Выручка | 1000 |

800 |

670 |

2470 |

| Прямые затраты | 500 |

300 |

250 |

1050 |

| Операционные затраты | 400 |

200 |

200 |

800 |

| Проценты к выплате | 40 |

40 |

40 |

120 |

| Прибыль до налогообложения | 60 |

260 |

180 |

500 |

| Налог на прибыль (40%) | 24 |

104 |

72 |

200 |

| Чистая прибыль | 36 |

156 |

108 |

300 |

Таблица 11. Стоимость продуктов в рамках

интегрированной ABC-EVA системы (тыс.

дол.).

Стоимость продуктов в рамках

интегрированной ABC-EVA системы (тыс.

дол.).

ABC |

||||

Продукты |

1 |

2 |

3 |

Итого |

| Выручка | 1000 |

800 |

670 |

2470 |

| Прямые затраты | 500 |

300 |

250 |

1050 |

| Операционные затраты | 400 |

200 |

200 |

800 |

| Операционный доход | 100 |

300 |

220 |

620 |

| Налог на прибыль | 32 |

97 |

71 |

200 |

| Чистая прибыль | 68 |

203 |

149 |

420 |

| Затраты на капитал | 10 |

38 |

152 |

200 |

| Экономическая прибыль | 58 |

165 |

-3 |

220 |

Например,

рассмотренная ситуация

показывает, что в случае

использования традиционного ABC

подхода,

менеджмент сделает вывод, что

продукт 1 приносит значительно

меньше прибыли, чем продукты 2 и

3. Если же используется

интегрированная система ABC-EVA, то руководство

может выявить продукты,

создающие стоимость. В нашем

примере продукт 1, который по

данным традиционной системы ABC

создает

незначительную стоимость для

компании, приносит большую

экономическую прибыль по

причине ограниченных

потребностей в капитале. И

наоборот, несмотря на то, что

продукт 3 потребляет

незначительный объем

операционных ресурсов, он

требует больших затрат

капитала. Эта потребность в

капитале выражается в

относительно высоких затратах

на капитал. Основные

инвестиции необходимы в

производственное

оборудование, хранение до

отгрузки, выставление счетов и

получение денег.

Если же используется

интегрированная система ABC-EVA, то руководство

может выявить продукты,

создающие стоимость. В нашем

примере продукт 1, который по

данным традиционной системы ABC

создает

незначительную стоимость для

компании, приносит большую

экономическую прибыль по

причине ограниченных

потребностей в капитале. И

наоборот, несмотря на то, что

продукт 3 потребляет

незначительный объем

операционных ресурсов, он

требует больших затрат

капитала. Эта потребность в

капитале выражается в

относительно высоких затратах

на капитал. Основные

инвестиции необходимы в

производственное

оборудование, хранение до

отгрузки, выставление счетов и

получение денег.

Однако более

точные данные о стоимости

продуктов сами по себе не

приводят к повышению

эффективности деятельности. Информация о затратах на

продукты, полученная в рамках

интегрированной системы ABC-EVA, должна вызвать

управленческое воздействие. В

качестве примера приводятся

некоторые возможные действия

относительно продукта 3:

Информация о затратах на

продукты, полученная в рамках

интегрированной системы ABC-EVA, должна вызвать

управленческое воздействие. В

качестве примера приводятся

некоторые возможные действия

относительно продукта 3:

- Увеличить отпускные цены;

- Снизить потребности в капитале путем сокращения сроков разработки;

- Сократить операционные затраты;

- Увеличить выпуск с минимальными дополнительными инвестициями, удерживая операционные затраты в тех же пределах;

- Подыскивать замещающий продукт, имеющий больший потенциал к созданию стоимости;

- Прекратить

выпуск.

Более того, возможно руководству потребуется пересмотреть свои взгляды на продукт, который выглядит более привлекательным с точки зрения интегрированной ABC-EVA системы. Например, менеджмент может усилить продвижение данного продукта на рынок.

Выводы

Предлагаемая

интегрированная ABC-EVA система поможет

менеджменту компаний понять,

что инвестированный капитал

является дорогим ресурсом,

который должен использоваться

эффективно. Предлагаемое

добавление затрат на капитал к

затратам по процессам и

распределение на продукты

призвано объяснить

потребности в капитале и

помочь руководству понять

стоимость капитала,

задействованного в

производственном процессе. Менеджмент может получить

искаженные представления о

прибыльности в случае, если они

анализируют чистую прибыль в

рамках традиционного подхода,

в отличие от экономической

прибыли, вычисленной в рамках

интегрированной ABC-EVA системы. В случае

внедрения ABC-EVA система может быть

использована в качестве

инструмента управления для

предотвращения краткосрочных

решений, основанных только на

показатели прибыли, которые

могут разрушать экономическую

стоимость компании в

долгосрочной перспективе.

Менеджмент может получить

искаженные представления о

прибыльности в случае, если они

анализируют чистую прибыль в

рамках традиционного подхода,

в отличие от экономической

прибыли, вычисленной в рамках

интегрированной ABC-EVA системы. В случае

внедрения ABC-EVA система может быть

использована в качестве

инструмента управления для

предотвращения краткосрочных

решений, основанных только на

показатели прибыли, которые

могут разрушать экономическую

стоимость компании в

долгосрочной перспективе.

Предлагаемая

интегрированная ABC-EVA система сама по

себе не приведет к улучшениям

процесса функционирования

компании, но обеспечит

руководство данными, которые

могут направлять решения по

повышению эффективности.

Библиография

Benjamin, Colin O., Siriwardane, Harshini P. and Laney, Robert “Activity-Based Costing in Small Manufacturing Companies – The Theory/Practice Gap” Engineering Management Journal (December 1994), pp. 7-12.

Blair, Alistair “EVA Fever” Management Today (January 1997), pp.42-45

Cooper, Robin “The Rise of Activity-Based Costing – Part One: What is an Activity-Based Cost System?” Journal of Cost Management (Summer 1988a), pp.45-54

Cooper, Robin “The Rise of Activity-Based Costing – Part Two: When Do I Need an Activity-Based Cost System?” Journal of Cost Management (Fall 1988b), pp.41-58

Cooper, Robin “The Rise of Activity-Based Costing

– Part Three: How Many Cost Drivers Do You Need, and

How Do You Select Them?” Journal of Cost Management

(Winter 1989a), pp. 34-46

34-46

Cooper, Robin “The Rise of Activity-Based Costing – Part Four: What Do Activity-Based Cost Systems Look Like?” Journal of Cost Management (Spring 1989b), pp.38-49

Cooper, Robin and Kaplan, Robert S. “Measure Cost Right: Make the Right Decisions” Harvard Business Review (September-October 1988), pp.96-102

Dodd, James L. And Chen, Shimin “EVA: A New Panacea?” B&E Review (July-September 1996), pp. 26-28

Dodd, James L. And Chen, Shimin “Economic Value Added (EVA)” Arkansas Business and Economic Review (Winter 1997), pp. 1-8

Hubbell, William W. “Combining Economic Value Added and Activities-Based Management” Journal of Cost Management (Spring 1996a), pp.18-29

Hubbell, William W. “A Case Study in Economic Value

Added and Activities-Based Management” Journal of Cost

Management (Summer 1996b), pp. 20-29

20-29

Reimann, Bernard C. “Managing for The Shareholder: An Overview of Value-Based Planing”, Planing Review (January-February 1988), pp. 10-22

Stewart, G. Benett, The Quest for Value: A Guide for Senior Managers, Harper Business, New York (1991).

Tippet, Donald D. And Hoekstra, Peter “ Activity-Based Costing: A Manufacturing Management Decision-Making Aid” Engineering Management Journal (June 1993), pp. 37-42.

Перевод выполнен Степановым Д.

Другие ресурсы сети по совместному использованию ABC и EVA:

На данном сайте:

Подборка ссылок на ресурсы по ABC

Подборка ссылок на ресурсы по EVA

На других сайтах:

Статья «EVA-ABC: одним выстрелом двух зайцев»

Программный комплекс АВС-4

Система АВС создана для подготовки ресурсной и сметной документации участниками инвестиционного процесса: заказчиками, подрядчиками и проектными организациями, участвующими в строительстве.

Основой современного комплекса АВС-4 Windows являются актуальные методические подходы к решению сметных задач, реализации ресурсного метода ценообразования, используя различные ресурсные сметные нормы ШНК.

Основой современного комплекса АВС-4 Windows являются актуальные методические подходы к решению сметных задач, реализации ресурсного метода ценообразования, используя различные ресурсные сметные нормы ШНК.Особенность системы автоматизации выпуска смет заключается в том, что в ней реализованы ключевые методы формирования на весь спектр строительной продукции:

- ресурсно-индексный;

- базисно-индексный;

- базисно-компенсационный;

- ресурсный.

С помощью ресурсного метода можно оперативно определять стартовую стоимость сооружения в актуальных ценах (нынешний, базисных или прогнозных).

Если говорить о методе стандартных фрагментов, получившим широкое распространение в подсистеме СМР, позволяющем с высокой гибкостью корректировать способы проводимых начислений – налоги, надбавки, затраты и ряд других затрат.

Программный комплекс АВС-4 используется для производства:

- ведомостей объёмов работ;

- ведомостей материально-технических ресурсов;

- сводные, объектные и локальные сметы на широкий комплекс монтажных и строительных работ, а также на покупку и установку сопутствующего оборудования;

- табличных и текстовых документов в произвольной структуре;

- информационных данных об объектах (ИБД) на носителях машинного типа.

- разработка и выпуск полного пакета сметной документации, согласно с актуальными методологическими требованиями при подготовке: локальных, локально-ресурсных и объектно-ресурсных смет; сводных ресурсных смет, сводных объёмов и стоимостей работ;

- помимо сметной документации получать данные по спецификации материалов и оборудования согласно ГОСТ 21.110-95; ПОС проекта организации строительного процесса;

- ИБД для объектов строительства, проектируемых, с целью передачи вторым подрядным компаниям для решения организационных задач и последующего управления строительным процессом.

К специалистам в сметном деле чаще всего предъявляют несколько важных требований. Основное из них – исчерпывающее знание методологии подготовки и разработки сметно-ресурсной документации, сопутствующих нормативов.

Состав информационного обеспечения включает:

- современные методические и инструктивные материалы в системе АВС;

- ключевые положения, вводные указания и указания по назначению, применению;

- информационно-справочные материалы;

- методические рекомендации, постановления Госархитектстроя.

В рассматриваемом информационном обеспечении предусмотрено огромное количество настроек для обеспечения комфортной работы:

- выбирать тип, размер и цвет шрифта;

- корректировать цвет отдельных окон;

- располагать расценки по наименованию или возрастанию кодов;

- отображать или скрывать определенные поля.

В поле «Список используемых ресурсов» представлена исчерпывающая информация об используемых в расценках ресурсах (материалах, машинах и трудовых ресурсах). Для каждого конкретного тип ресурсов.

«Стоимостные показатели» — поле, где отображается информация об актуальных расценках. При этом в базу включаются прогнозируемые или текущие стоимостные показатели.

Для применения указанных индексов достаточно нажать всего одну кнопку на панели инструментов.

Для применения указанных индексов достаточно нажать всего одну кнопку на панели инструментов.При помощи перечисленных кнопок на панели инструментов, легко отобразить перечень работ или применить определенные коэффициенты, отметив их при помощи специальной галочки.

Подготовленные документы можно импортировать в офисные приложения Microsoft Word или Microsoft Excel.

Антикражная система ABC-5100 (АВС-5100) | Video-REC

Антикражная система ABC-5100 (АВС-5100)

Радиочастотные антикражные ворота ABC-5100 (АВС-5100) Антивор

Учитывая то, что первые модификации этих систем все еще неплохо работают уже более 4-х лет в действующих магазинах, мы возобновляем продажи противокражных систем ABC-5100 (АВС-5100) Антивор с обновленной, более современной электроникой.

Это лучший из бюджетных вариант радиочастотной системы, работающей на частоте 8.2 мГц. Антикражная система ABC-5100 (АВС-5100) Антивор считается наиболее эффективной в своем классе, но несмотря на это, стоит совсем не дорого. Достаточно неплохо работает в подходящих условиях, при допустимом уровне помех и соблюдении правил эксплуатации оборудования.

Достаточно неплохо работает в подходящих условиях, при допустимом уровне помех и соблюдении правил эксплуатации оборудования.