Находится ли машина в залоге, можно выяснить через портал госуслуг — Российская газета

Вступил в силу закон, упрощающий процедуру проверки автомобилей и прочего движимого имущества на возможные долги.

Это очень важный момент при покупке автомобиля. Без проверки человек рискует купить машину с прицепом, а в прицепе будут чужие долги. И придется либо платить по ним, либо отдавать машину.

Проверить движимое имущество можно в специальной базе данных, которую собирает Федеральная нотариальная палата.

Теперь на портале госуслуг появится новый сервис, объединяющий реестр уведомлений о залоге движимого имущества, который ведет ФНП, и единый федеральный реестр о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности.

«Гражданам, которые уже пользуются единым порталом государственных и муниципальных услуг, будет удобно получать сведения на этой площадке без специального посещения двух других ресурсов, — рассказали в Федеральной нотариальной палате. — Нововведение упростит доступ к информации об обременениях за счет возможности сквозного поиска в указанных реестрах с помощью ЕПГУ. То есть, по сути, заработает удобный дополнительный сервис, объединяющий в себе два реестра».

По подсчетам экспертов, почти половина автомобилей в России куплена в кредит, а значит, скорее всего находится в залоге. Перед покупкой надо проверить

Если выяснится, что машина находится в залоге, понятно, от покупки лучше отказаться. Если машина чиста, то для страховки покупателю стоит обратиться к нотариусу, чтобы получить удостоверенную им выписку из Реестра уведомлений о залоге движимого имущества. Бывает так, что банк по каким-то причинам забыл направить уведомление в реестр. В таком случае это будет ошибкой банка, но покупатель должен предъявить выписку из реестра. Она докажет, что человек действовал добросовестно, наводил справки.

«Этот документ выступает дополнительной гарантией того, что если данное имущество на момент приобретения не было указано в реестре уведомлений о залоге движимого имущества, то покупатель является добросовестным, и ни изъятие приобретенного имущества, ни оплата чужих долгов ему не грозят», — рассказали в Федеральной нотариальной палате.

На данный момент в этом реестре содержится более 9,1 млн записей. Показательно, что число обращений к нотариусам для подачи сведений о залоге движимого имущества остается на высоком уровне даже в период самоизоляции: только за первые две недели апреля этого года было зарегистрировано свыше 50 тысяч таких уведомлений.

За 2019 год к реестру уведомлений о залоге движимого имущества через интернет-портал ФНП обратились 2,5 миллиона раз.

По подсчетам экспертов, почти половина автомобилей в России куплена в кредит, то есть находится в залоге. Тем важнее провести проверку до того, как ударили по рукам.

Важно провести проверку до того, как ударили по рукам. Фото: dima_sidelnikov / istock

При этом в реестре уведомлений есть информация не только о залоговых автомобилях, но и другом движимом имуществе. Например, производственном оборудовании, партиях товара, даже, например, крупного рогатого скота и т.д.

«Жизнь показала, что переход российского нотариата на цифровую платформу оказался крайне востребованным и своевременным, — подчеркнул президент Федеральной нотариальной палаты Константин Корсик. — Всего в прошлом году нотариусы совершили более 45 миллионов нотариальных действий. И в их числе заметно выросла доля тех нотариальных действий, которые стали новыми для юридической практики, являются компонентом «электронного нотариата».

Сегодня в Единой информационной системе нотариата регистрируются абсолютно все нотариальные действия, что позволяет защитить нотариальный акт от подделок, а также гарантировать достоверность юридически значимых сведений.

Как проверить что машина не в залоге

Когда покупатель оформляет автокредит или обычный кредит, в котором залогом является машина, по условиям банка собственник не может продать или как то иначе распорядиться автомобилем. Налагается мораторий на срок действия кредитного договора. При оформлении, клиенту выдается дубликат паспорта транспортного средства. Часто мошенники оформляют авто в кредит и сразу перепродают его. Если покупатель не проверит приобретаемый транспорт, то он рискует остаться и без денег и без колес. Так как узнать и как проверить, что машина не в залоге и будет рассказано в этой статье.

Если покупатель не проверит приобретаемый транспорт, то он рискует остаться и без денег и без колес. Так как узнать и как проверить, что машина не в залоге и будет рассказано в этой статье.

- Вместо родного ПТС — дубликат. Получить его легко в любом отделении ГИБДД, стоит подобная услуга не дорого. Но в последнее время банки не стали забирать ПТС, а просто снимают с него копию. Некоторые солидные банкиры ставят отметку о залоге.

- Срок кредита в среднем составляет три года и потому, если ТС в собственности менее этого трех лет, то наличие обременения вполне возможно.

- Заниженная цена. Автомобиль в идеальном состоянии и в хорошей комплектации не может быть дешевым. Если цена заметно ниже рыночной, то это должно насторожить покупателя. Возможно, это заманчивое предложение выйдет боком.

- Продавец не имеет квитанций о пройденном ТО, нет документов, подтверждающих покупку. Хотя после упрощения правил, перезаключить договор не проблема.

- Если на машину оформлен полис КАСКО, то в нем будет указан выгодоприобретатель – банк.

Обойти все банки, выдающие автокредит, не возможно. Тем более, информация является личной и разглашению не подлежит.

Можно обратиться в сервисный центр, где покупалась машина. Там дадут информацию, но только по тем партнерам, которые есть у них в наличии.

База ГИБДД может предоставить информацию о наличии штрафов и некоторых обременений. Но 100% гарантии о том, что машина не находится в залоге, ГИБДД не даст. Потому все организации, которые обещают точную проверку на наличие обременений, обманывают. База ГАИ не содержит полной информации так, как не все банки ее предоставляют.

Как поступить, если купленная машина оказалась под обременением?Важно!

Столкнуться с залоговым автомобилем почти не возможно, если авто старше 7 лет. На такой транспорт автокредит практически не оформляется.

Хотя машину мошенник может заложить в ломбарде и то за небольшую сумму.

Хотя машину мошенник может заложить в ломбарде и то за небольшую сумму.

Хотя машину мошенник может заложить в ломбарде и то за небольшую сумму.Обычно о том, что авто в залоге, новый владелец узнает, когда банк обращается за взысканием. Это происходит, когда кредит перестают оплачивать. На основании суда, транспорт передается правообладателю (банку). Стандартный способ решить проблему – обратится в суд. Разбирательство продлится несколько месяцев, решение суда может быть на стороне покупателя, но чаще всего, что бы сохранить авто приходится оплатить часть кредита, установленную судом.

Если проиграть суд, то машину изымут. И вернуть свои деньги получится опять же через суд, подав иск на компенсацию потерь в связи с нечестной сделкой.

Иногда встречаются честные продавцы, и с ними можно договориться о выплате кредита и снятие обременения с авто. Но надеяться на это не стоит. Лучше с самого начала тщательней подойти к вопросу выбора транспорта и избегать подобных ситуаций, чтобы не тратить время, деньги и нервы на судебные разбирательства.

Как проверить автомобиль при покупке на наличие залога?

Чем грозит приобретение автомобиля, находящего в залоге у банка? | В чем риск для покупателя, купившего автомобиль, находящийся в залоге у банка?

Информационное агентство РБК сообщает о том, что по состоянию на третий квартал 2016 г. половину новых купленных автомобилей граждане приобрели при помощи заемных средств – автокредитов.

Условия автокредитования обычно предполагают, что автомобиль находится в залоге у банка, то есть собственник автомобиля не вправе его отчуждать без согласия банка.

Обычно оригинал ПТС автомобиля купленного в кредит хранится в банке.

То есть первым, что должно насторожить при покупке автомобиля на вторичном рынке – дубликат ПТС у собственника.

Однако наличие у собственника оригинала ПТС не является гарантией того, что автомобиль не является залоговым имуществом.

Приобретение автомобиля находящегося в залоге, чревато для нового собственника тем, что банк может подать иск в суд об обращении взыскания на автомобиль, то есть существует риск утратить права на транспортное средство. Как избежать возможных неприятностей, связанных с тем, что автомобиль находится в залоге у банка

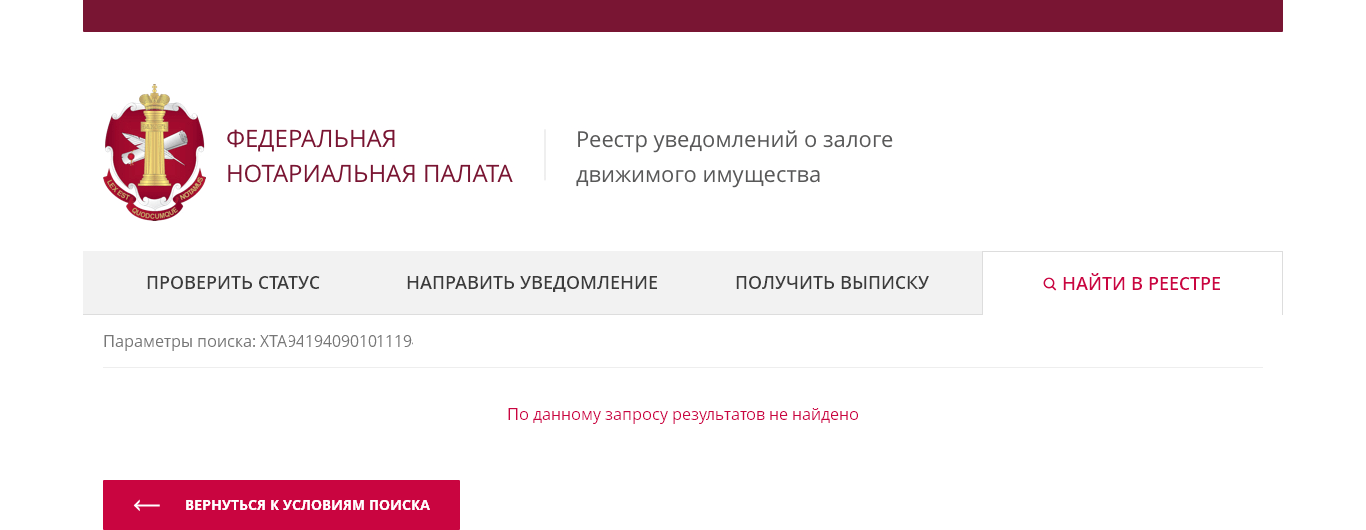

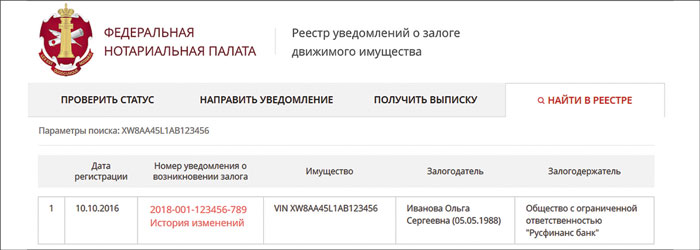

Как проверить машину на кредит или залог? | Как узнать заложена ли машина в банке?

В 2014 г. начал действовать реестр залогов движимого имущества.

Реестр залогов движимого имущества располагается на домене – http://reestr-zalogov.ru.

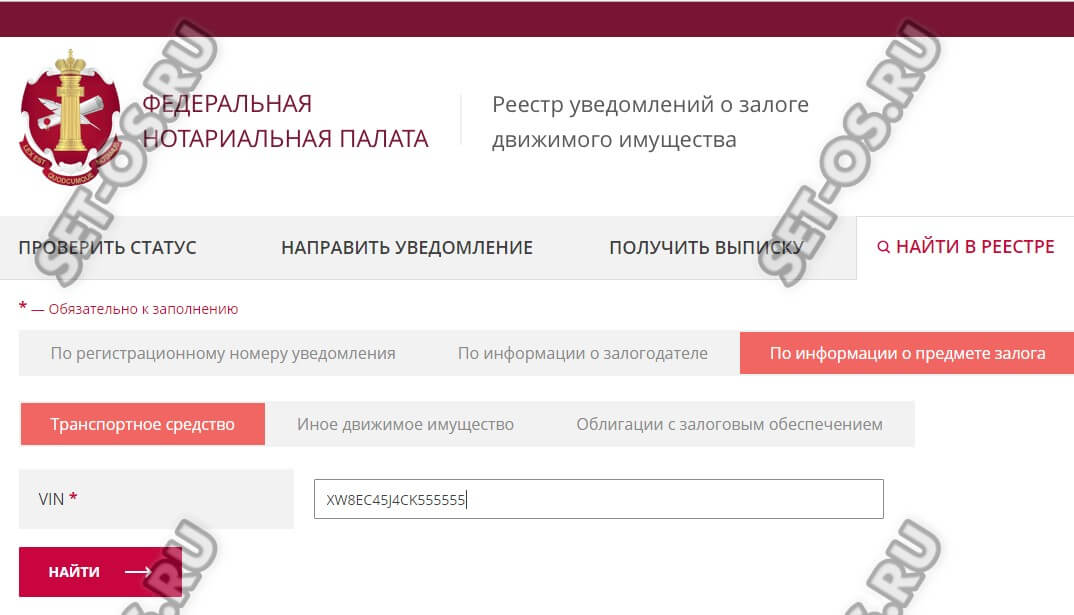

При помощи данного Интернет-ресурса, ведение которого осуществляет Федеральная налоговая палата можно проверить транспортное средство на наличие залога.

Во вкладке “По информации о предмете залога” – “Транспортное средство” в строку поискового запроса ввести VIN транспортного средства.

Если по результатам поискового запроса сведений о залоге на автомобиль не обнаружено, то желательно информацию полученную с сайта распечатать. При этом обратить внимание на то, чтобы на распечатке с сайта была видна дата осуществления мероприятий по проверке автомобиля на наличие залога.

Для того, чтобы обезопасить себя более эффективным способом при покупке автомобиля на вторичном рынке можно заказать у любого нотариуса Выписку из реестра уведомлений о залоге движимого имущества.

Отдельно хотел бы обратить внимание на то, что в залог автомобиль может быть передан не только банку, но и любому другому лицу, как физическому, так и юридическому. Например, в качестве обеспечения обязательств по возврату задолженности по договору займа. Так, часто берут в залог автомобиль Микрофинансовые организации (МФО) по договорам потребительского займа.

Гарантирует ли отсутствие сведений о залоге в Реестре залогов движимого имущества, что залога нет?

Отсутствие сведений о залоге транспортного средства в Реестре залогов движимого имущества не гарантирует, что автомобиль не является залоговым имуществом.

Что делать если автомобиля нет в

В практике бывают случаи, что автомобиля нет в Реестре залогов движимого имущества, а банк обращается в суд с иском об обращении взыскания на заложенное имущество (автомобиль) и прилагает к иску договор залога транспортного средства. Ответчиками по такому иску будут старый и новый собственник автомобиля.

Что делать в этом случае новому собственнику автомобиля? Как сохранить за собой право на автомобиль?

Новый собственник вправе подать встречный иск о признании его добросовестным приобретателем автомобиля. К иску необходимо приложить распечатку с сайта Реестра залогов движимого имущества или выписку из Реестра залогов движимого имущества, где указано, что на момент приобретения транспортного средства в Реестре залогов движимого имущества отсутствовала информация о том, что автомобиль находится в залоге у банка. Указанные документы будут подтверждать, что новый собственник автомобиля является его добросовестным приобретателем, так как перед покупкой совершил действия по проверке приобретаемого имущества и не мог знать о том, что транспортное средство находится в залоге. В таком случае суд откажет банку в обращении взыскания на автомобиль.

Нужен ли адвокат, если банк обратился в суд и иском об обращении взыскания на автомобиль?

В банках есть правовой отдел, в котором работает множество специалистов в области права – юристов, поэтому не рекомендую самостоятельно отстаивать свои интересы по вопросу обращения взыскания на заложенное имущества, если у вас нет юридического образования и опыта ведения дел в суде, желательно обратиться к адвокату, который сможет оказать квалифицированную юридическую помощь.

Адвокат:

– составит встречное исковое заявление:

– подготовит необходимые документы в суд;

– осуществит представление ваших интересов в суде.

Несомненным плюсом обращения к адвокату является то, что вы не тратите время на попытки самостоятельно подготовить процессуальные документы, тем более, что самостоятельная подготовка юридических документов чревата ошибками.

Стоит также отметить, что сторона по делу в ходе судебного разбирательства может пытаться оказывать психологическое воздействие на сторону, адвокат избавить доверителя от указанного дискомфорта, т.к. осуществит представление ваших интересов в судебном процессе без вашего участия.

Проверка авто на залог по vin коду

Если техническое состояние автомобиля удается оценить до заключения сделки, то различные нюансы, связанные с юридической «чистотой», могут вскрыться уже в процессе эксплуатации. Одной из неприятных ситуаций является приобретение машины, которая находится в залоге у банка. Поэтому покупка машины – процедура, к которой стоит подойти со всей серьезностью.

В статье рассмотрим, как осуществляется проверка авто на залог, а также чем грозит приобретение ТС, на которое банк имеет права.

Проверка по VIN-коду онлайн

Узнать в залоге машина или нет можно онлайн. Произвести такую проверку получится по VIN-номеру автомобиля в максимально быстро. Для этого потребуется воспользоваться одним из интернет-ресурсов.

Проверить автомобиль на залог можно при помощи нашего бесплатного сервиса проверки авто по vin коду. Для этого необходимо в открывшейся форме поиска ввести вин-код ТС. После нажатия кнопки «Поиск» системе потребуется несколько секунд на обработку информации.

По результатам анализа откроется страница с:

- сведениями об автомобиле и его регистрации;

- информацией о нахождении ТС в залоге;

- наличием ограничений и арестов;

- историей ДТП;

- данными о работе машины в службе такси.

Сервис имеет доступ к официальным базам данных ГИБДД и гарантирует предоставление актуальной информации.

Проверка через залоговый реестр

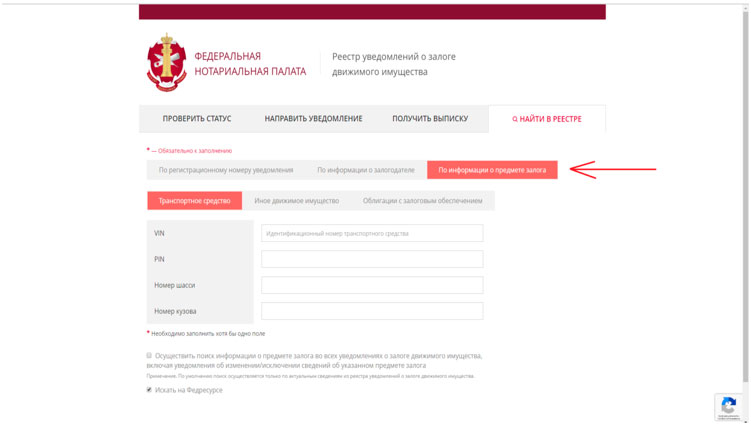

Проверить машину на предмет залога можно на официальном сайте Федеральной Нотариальной палаты. Чтобы воспользоваться этим способом, потребуется выполнить ряд действий:

Чтобы воспользоваться этим способом, потребуется выполнить ряд действий:

- посетить официальный сервис ФНП;

- выбрать раздел «Найти в реестре»;

- перейти во вкладку «По информации о предмете залога»;

- указать VIN-код или номер кузова/шасси;

- нажать кнопку «Поиск» и ввести капчу.

Через несколько секунд откроется окно с результатами проверки, которая подтвердит или опровергнет нахождение машины в залоге.

Косвенные признаки, указывающие на нахождение авто в залоге

Перед покупкой автомобиля с рук рекомендуется не только внимательно осмотреть ТС, но и ознакомиться с сопроводительной документацией и его историей. Существует ряд признаков, которые косвенно подтверждают нахождение машины в залоге у банка:

- В полисе КАСКО содержится информация о банке-кредиторе. Это подтверждает, что машина была куплена на заемные средства и водитель еще не вернул долг.

- Продавец не может предъявить оригинал паспорта транспортного средства. Дубликат ПТС является прямым указанием на то, что у машины имеются «юридические проблемы».

- Отказ владельца предоставить оформленный им ранее договор купли-продажи автомобиля косвенно указывает на то, что ТС приобретено в кредит. В этом случае машина также может находится в залоге, а действия собственника – попытка скрыть от покупателя этот факт.

- Минимальный срок эксплуатации ТС. Если после покупки автомобиля прошло менее 3 лет, высока вероятность того, что он был приобретен за кредитные средства и заем еще не погашен.

- Низкая стоимость. Если машину с небольшим пробегом продают за минимальную цену, это может быть признаком того, что у авто «плохая» история и владелец желает поскорее избавиться от такого ТС.

При наличии указанных признаков покупателю рекомендуется тщательно проверить историю машины. Вероятно, она находится в залоге или на нее наложены иные ограничения.

Что делать, если машина в залоге

Согласно ст.

353 ГК РФ при отчуждении имущества, которое находится в залоге, обязанности по соблюдению долговых отношений переходят к новому собственнику. При покупке такого ТС покупатель берет на себя обязательства по погашению оформленного займа. Если их не выполнять, то машина может быть конфискована для дальнейшей реализации.

353 ГК РФ при отчуждении имущества, которое находится в залоге, обязанности по соблюдению долговых отношений переходят к новому собственнику. При покупке такого ТС покупатель берет на себя обязательства по погашению оформленного займа. Если их не выполнять, то машина может быть конфискована для дальнейшей реализации.Если покупатель не был проинформирован об обременении ТС, он может попытаться отстоять свои права в судебном порядке. Для этого ему необходимо ссылаться на нормы ст. 352 ГК РФ.

Они поясняют, что действие залога прекращается, если новый владелец не знал о том, что товар находится в залоге. Доказать тот факт, что покупатель не подозревал об обременении, достаточно проблематично. Чаще всего суды принимают сторону кредиторов.

Если подтвердить свою правоту не удалось, рекомендуется подать иск об аннулировании сделки и ДКП. В таком случае покупатель получает возможность вернуть назад потраченные средства.

Подводим итоги

Если покупатель подозревает, что автомобиль находится в залоге, то ему следует отказаться от этой сделки и присмотреть другое ТС. Даже если сомнений в «чистоте» машины нет, рекомендуется проверить ее через залоговый реестр.

Не лишним будет дополнительно изучить историю авто по VIN-коду при помощи нашего онлайн-сервиса. Такой подход поможет избежать ряда проблем, связанных с конфискацией ТС и последующими судебными тяжбами.

Проверка авто на залог в реестре НП РФ

Одна из опасностей, которая подстерегает покупателей подержанного авто — это приобретение залогового автомобиля. Если техническое состояние машины можно проверить на многочисленных СТО, то проверить авто на залог не так просто. А без проведения такой проверки риск остаться и без денег, и без транспортного средства велик.

Явные признаки залогового авто

Все, что можно сделать без специальных знаний и умений, опираясь на интуицию, для проверки автомобиля на залог, — это знать следующие признаки:

- Отсутствие ПТС (паспорта транспортного средства) автомобиля или наличие дубликата должно насторожить Вас, поскольку именно этот документ оставляет у себе кредитор. Отсутствие этого документа не дает возможности осуществить сделку. Получение дубликата в ГИБДД — весьма простая процедура, поэтому мошенники могут воспользоваться таким шансом и предъявить вам дубликат.

- Минимальный промежуток времени с момента приобретения машины. Как правило, срок автокредитования — 3 года, поэтому могут продавать до окончания этого срока.

- Отказ продавца авто предъявить Договор купли-продажи, потому что в нем может значиться информация, что машина является предметом залога.

Отсутствие этого документа не дает возможности осуществить сделку. Получение дубликата в ГИБДД — весьма простая процедура, поэтому мошенники могут воспользоваться таким шансом и предъявить вам дубликат.

Отсутствие этого документа не дает возможности осуществить сделку. Получение дубликата в ГИБДД — весьма простая процедура, поэтому мошенники могут воспользоваться таким шансом и предъявить вам дубликат.Он-лайн реестр залогов автомобилей

На сайте ГИБДД по vin-коду, который у каждого автомобиля индивидуальный, вы сможете узнать информацию о том, находится ли он под залогом. Этот реестр интересен еще и предоставлением данных о количестве ДТП, в которых было зафиксировано транспортное средство, находится ли оно в розыске, также можно посмотреть всю историю владельцев авто.Существует реестр залогового имущества России. В официальном реестре залогов автомобилей можно найти данные об имуществе, находящемся в залоге у юридических или физических лиц.Обратившись к нотариусу, Вы можете получить официальную выписку из реестров.

Компания “Кредиты Населению Автоломбарды”, продавая со своей площадки подержанные машины проводит обязательную проверку авто на предмет залога. Наши специалисты делают юридическую проверку. Все транспортные средства, которые мы берем в залог проходят тщательный осмотр, а перед продажей проводится сервисный ремонт в нашем СТО.За годы работы на нашем счету большое количество купленных и проданных машин отечественных и зарубежных производителей.Покупая б/у авто у нашей Компании Вы можете быть уверены в чистой и выгодной сделке.

Читать далее

Популярные страницы

Как проверить автомобиль на залог через реестр залогов автомобилей

Покупка машины не в автосалоне или у автодилера сопряжено с некоторым риском. Это касается не только непрозрачных сделок или скрытых технических неисправностей, но и того, что автомобиль находится в залоге по невыполненным финансовым обязательствам. Чтобы не нести неоправданных финансовых потерь, рекомендуется перед приобретением проверять транспортное средство. В частности, это можно сделать через реестр залогов автомобилей.

Чтобы не нести неоправданных финансовых потерь, рекомендуется перед приобретением проверять транспортное средство. В частности, это можно сделать через реестр залогов автомобилей.

Содержание статьи:

Риски, с которыми можно столкнуться

Покупая автомобиль не в автосалоне, обязательно его нужно проверить не находится ли он в залоге.Если автомобиль находится в залоге по кредиту, но владельцу предоставлено право пользования (машина не находится на хранении в банке), значит изымается паспорт технического средства (ПТС). Отсутствие этого документа делает невозможным проведение сделок, что безопасно и для кредитора, и для потенциальных покупателей заложенных транспортных средств.

Однако недобросовестные лица или злоумышленники обходят это ограничение. Способов несколько, а именно:

- Отпечатывается копия паспорта на машину, которую сложно отличить от оригинала;

- Обманным путем оформляется новый ПТС.

Результат – владелец получает на руки все необходимые документы, которые позволяют ему продать транспортное средство. Без надлежащей проверки автомобиля распознать то, что он находится в залоге тяжело. Есть некоторые признаки, подробнее о них ниже.

Важно знать! Проблема в том, что оформленный договор купли-продажи заложенного автомобиля переводит обязательства по кредиту с продавца на покупателя.

Конечно, сделку можно отменить. Ее оформили незаконно, через суд она признается недействительной. И банк пойдет на это, если новый должник (лицо, купившее заложенную машину) не в состоянии выполнять обязательства по кредиту. Чтобы не переводить кредит в категорию безнадежных, финансовая организация может:

- Инициировать исковое производство;

- Отменить сделку;

- Выставить претензии первоначальному заемщику и потребовать вернуть весь кредит, инициировать процедуру взыскания на заложенное имущество.

Для справки! Эту процедуру банк может инициировать и по отношению к новому заемщику, который приобрел залоговый автомобиль.

Какой вариант выберет кредитор – неизвестно. Оба случая не обойдутся для покупателя без потери душевного спокойствия, времени и, нередко, денег. По расторгнутой сделке автомобиль придется возвращать, но не факт, что вернут все уплаченные за него средства.

Что указывает на заложенный автомобиль?

Признаком залога автомобиля может служить, например, наличие дубликата ПТС вместо оригинала.Чтобы обезопаситься от возможных неприятностей и потерь, покупателям рекомендуется внимательно относиться к проверке автомобиля на чистоту сделок, в том числе и на наличие кредитных обязательств у продавца. Здесь рассматривается последний вариант и его частный случай – заложенный автомобиль.

Признаки, которые указывают на это обстоятельство:

- В страховом полисе КАСКО внесены данные о кредиторе;

- К договору купли-продажи в качестве ПТС прилагается его копия без оригинала;

- Между предыдущей и текущей сделкой по отчуждению машины минимальный временной промежуток;

- В ПТС есть запись, что автомобиль покупался по договору комиссии;

- Стоимость машины существенно ниже рыночной;

- Нет предыдущего договора купли-продажи.

Внимательное изучение ПТС (или его копии) и договора страхования позволяет обнаружить, что продавец не просто покупал транспортное средство, а в сделке участвовала третья сторона – кредитор. Как минимум, этот факт дает основание для тщательной проверки авто на залог.

Дубликат документа несложно получить в ГИБДД, для этого подается письменное заявление о потере оригинального документа. Соответственно, аналогичную историю продавец может выдать покупателю. Поверить словам можно, но лучше проверить авто на залог.

Средний срок выданного кредита на покупку машины составляет три года. Если она была в пользовании меньше, есть риск, что заем по ней не выплачен. В совокупности со стоимостью, ниже рыночной, такой факт также дает основание, чтобы проверить автомобиль на залог.

Если автомобиль не в кредите

В ходе проверки может оказаться, что транспортное средство свободно от каких-либо обременений. Но нужно учитывать, что взыскание на него возможно и по другим обязательствам. Проводится в результате процедуры банкротства.

Но нужно учитывать, что взыскание на него возможно и по другим обязательствам. Проводится в результате процедуры банкротства.

Например, если оформлена ипотека и в какой-то момент заемщик не смог выполнять обязательства перед банком. Последний может начать процедуру взыскания на предмет залога – жилую недвижимость. Но поскольку она продается ниже рыночной стоимости, а задолженность превышает размер вырученных денег, остаток долга не списывается.

Банк продолжает требовать вернуть долг и может инициировать процедуру банкротства. В этом случае назначается управляющий. Он может начать исковое производство, цель которого – признать недействительными все сделки по отчуждению имущества должника за последние три года. Основное условие – вырученные деньги не пошли на погашение задолженности перед кредитором. Среди них может оказаться и проданный автомобиль.

Как указано выше, через суд машину придется вернуть. А вот удастся ли получить за нее обратно деньги от продавца, который и так в долгах – это вопрос.

Поэтому рекомендуется не только проверять авто на залог, но и наличие кредитной задолженности у продавца. Это не дает стопроцентной гарантии, поскольку задолженность может возникнуть после сделки, или обязательства не перед банком, а автоломбардом и частным лицом, отследить их невозможно. Но такой подход позволяет минимизировать риски.

Проверка авто на залог через официальный сайт реестра залогов автомобиля

Проверить авто на залог можно через официальный сайт реестра залогов https://www.reestr-zalogov.ruВозможность проверить автомобиль на залог появилась сравнительно недавно. Заинтересованные лица могут получить сведения, имея на руках некоторые данные о продавце или транспортном средстве. Это стало возможным после внесения изменений в законодательство в декабре 2013 года (от 21.12.13 №379-ФЗ). В результате нотариусов обязали принимать обращения от граждан, которые планируют заключить сделку.

Чтобы облегчить работу нотариусов, не загружать их подобными обращениями, которых могло насчитываться до 5 млн и более в год (столько машин продается и покупается ежегодно на вторичном рынке), заработал официальный Реестр сведений о наличии имущества в залоге.

Воспользоваться веб-ресурсом reestr-zalogov.ru может любой желающий. Для этого нужно зайти на сайт, ввести в предоставленную форму на выбор любые из следующих данных:

- Номер регистрации сообщения о накладывании обременения, если он имеется у заинтересованного лица;

- VIN номер машины;

- Паспортные данные продавца: фамилию, имя и отчество, номер и серию российского паспорта, дату рождения и место проживания.

Для справки! Через реестр можно проверить не только автомобиль, но и бытовую технику (по идентификационному номеру) и ценные бумаги (по регистрационному номеру и дате выпуска).

Если сделки проводятся с субъектами предпринимательской деятельности – физическими или юридическими лицами – проверка через официальный сайт реестра залогов автомобилей доступна по их ИНН или ОГРН. За пользование веб-сервисом платить не нужно. Информация выводят на экран без подтверждения уплаты госпошлины.

Полученную информацию можно оформить в виде выписки. Делается это через нотариуса, который выдает документ в распечатанном виде.

Проверка залога автомобиля по VIN-коду

Это наиболее эффективный метод проверки безопасности сделки. Можно проверить авто на залог по VIN бесплатно, не выходя из дома. У каждого транспортного средства есть собственный идентификационный номер. Он имеет вид уникального кода, который включает в себя 17 знаковых обозначений. Его расшифровка позволяет узнать, кто и когда произвел техническое средство, его характеристики.

Проверка залога автомобиля по VIN проводится не только через указанный выше реестр, но и другие веб-сервисы. Существование его хотя бы в одном указывает, что машина заложена финансовой организации, ее приобретение сопровождается финансовыми хлопотами для покупателя.

Особенности работы с реестром залогов автомобилей

Реестр залогов автомобилей выдает достоверную и актуальную информацию, но нужно помнить, что данные в сервисе могут обновляться с некоторой задержкой.Основная функция сервиса – предоставление достоверной информации об имуществе, которое не освобождено от обременения. Он позволяет заблаговременно выявить сомнительные намерения продавца, избежать чужих кредитных обязательств и каких-либо негативных юридических последствий. Работают веб-ресурсы круглосуточно, пользоваться ими несложно, навигация проста и интуитивно понятна.

Он позволяет заблаговременно выявить сомнительные намерения продавца, избежать чужих кредитных обязательств и каких-либо негативных юридических последствий. Работают веб-ресурсы круглосуточно, пользоваться ими несложно, навигация проста и интуитивно понятна.

Приведенный выше веб-ресурс называется сайтом Федеральной нотариальной палаты. Как только в предоставленную форму будет введен VIN-номер автомобиля, результаты выведутся на экран в течение 1-3 секунд. Если машина не в залоге, на экране появится запись об отсутствии транспортного средства в базе данных сервиса. Но при наличии обременения появится соответствующая информация.

Для справки! Полученные через веб-сервис данные характеризуются достоверностью, юридической силой, актуальностью.

Тем не менее, чтобы избежать неприятность, проверка авто на залог в нотариальной палате должна учитывать особенность реестра. Это касается сроков обновления внесенной информации. Ведь ситуация может меняться, а значит, данные в сервисе могут, хоть и временно, но устаревать. Этим могут воспользоваться недобросовестные лица или мошенники.

Нужно учитывать следующее:

- Информация обновляется нотариусом;

- Он делает это незамедлительно, для него не предусмотрены сроки в 3, 7 или 10 дней на выполнение этих действия;

- Для внесения изменений нужны основания.

Если в работе реестра и нотариуса все прозрачно и просто, с основаниями могут возникнуть трудности. Ими является уведомления кредитором об исключении данных в реестре о заложенном имуществе. Залогодержатель обязан подать такой документ в течение 3 дней после того, как заемщик выполнил обязательства и договор залога прекратил действовать.

Уведомление направляется следующим образом:

- В бумажном виде;

- Онлайн – через официальный сайт Федеральной нотариальной палаты.

То есть, успеть в трехдневный срок несложно, никаких преград не существует. При отсутствии изменений в реестре о предмете залога, его собственнику необходимо обратится к бывшему кредитору. Рекомендуется сразу подавать письменное заявление с требованием снять обременение.

Если сделка купли-продажи под угрозой, у собственника есть возможность вместе с этим требованием попросить справку. В нее вносятся сведения, что обязательства перед банком выполнены, с автомобиля снято обременение.

Признаки мошенничества

Перед подписанием Договора купли-продажи автомобиля его нужно очень внимательно изучить и проверить в нем достоверность всех данных.Приведенные выше информация позволяет выявить признаки мошенничества на ранних стадиях. Начинать рекомендуется с изучения договора купли-продажи. Независимо от того, какие сведения предоставлял продавец ранее, именно в соглашения вносятся те данные, относительно которых и произойдут юридические последствия после подписания.

Договор должен содержать такие сведения:

- Паспортные данные покупателя и продавца – фамилия, имя и отчество, номер и серия документа;

- Где и когда составлено соглашение;

- Информация об автомобиле в соответствии с ПТС;

- Стоимость транспортного средства.

Если проведена предварительная проверка, рекомендуется еще раз это сделать непосредственно перед подписанием. В форму реестра вводятся данные, указанные в договоре. Для этого можно взять тайм-аут на 10 минут или полчаса, если нужно удалится.

При отказе продавца вносить указанные сведения, его обещание о заполнении любой строки соглашения после заключения сделки должен стать первым сигналом о непрозрачности сделки. Попытка помешать проверить данные об автомобиле и его владельце – это второй сигнал. Несовпадение информации, изложенной в договоре, со сведениями, указанными продавцом ранее, – третий сигнал.

Наконец, внесение фиктивной стоимости автомобиля может привести к финансовым потерям. Например, сделка прошла, деньги уплачены, машина в залоге не числится. Но позже объявляется еще один собственник транспортного средства (супруга, совладелец), который не давал разрешения на продажу. Сделка признается через суд недействительной, автомобиль возвращается, а покупатель получает обратно деньги, уплаченную по договору. Разницу между реальной суммой и возвращенной мошенники оставляют себе.

Сделка признается через суд недействительной, автомобиль возвращается, а покупатель получает обратно деньги, уплаченную по договору. Разницу между реальной суммой и возвращенной мошенники оставляют себе.

Заключение

Юристами рекомендована проверка автомобиля на залог. Это обезопасит сделку, предупредит финансовые потери. Выполнить ее можно через официальный веб-ресурс регистрации залогового имущества. Но даже такие действия не дают стопроцентной гарантии, следует знать и учитывать признаки мошенничества, отказываться от сомнительных предложений по занижению стоимости машины.

Как проверить юридическую чистоту автомобиля?

- АТЦ Москва

- Статьи

- Как проверить юридическую чистоту автомобиля?

В АТЦ «Москва» все автомобили проходят проверку на юридическую чистоту. Наши сертифицированные эксперты-криминалисты проверяют не только данные автомобиля, но и всех его собственников, что позволяет на 100% гарантировать юридическую чистоту каждого автомобиля.

Сегодня стать жертвой мошенников может каждый. Избежать обмана, особенно в вопросах требующих документального сопровождения, крайне сложно. Касается это и покупки автомобиля.

Мы расскажем, как проверить документы перед покупкой транспортного средства, и для чего необходима такая проверка.

Какой бы автомобиль вы не решили купить – подержанный или новый, необходимо очень внимательно проверять всю документацию на машину.

Проверка авто на юридическую чистоту включает в себя несколько обязательных пунктов:

1. Проверка документов на автомобиль

2. Проверка по базам ГИБДД на нахождение в розыске

3. Находится ли транспортное средство в залоге или аресте

4. Таможенная проверка (если машина ввезена из-за рубежа)

Проверка документов на автомобиль должна выполняться как можно тщательнее. В обязательном порядке у продавца транспортного средства должны быть в наличии:

— Паспорт транспортного средства (ПТС)

— Свидетельство о регистрации ТС (техпаспорт)

— Нотариально заверенная доверенность на имя продавца (если продавец не является владельцем авто)

ПТС – самый главный документ каждого автомобиля. В паспорте прописана основная информация о машине: модель, номера двигателя и кузова, объем двигателя, VIN-код, цвет, собственники и т.д.

Первым делом при покупке подержанного транспортного средства проверьте совпадение VIN-кода в ПТС и на автомобиле. VIN-код – это 17-значный номер, который находится на авто под капотом и на металлической раме автомобиля. Номера могут размещаться и на других частях машины, все зависит от её модели. Также сверьте номер двигателя, прописанный в ПТС и выбитый на шильдике силового агрегата.

Обязательно обратите внимание на графы, в которые вписаны имена собственников машины. В том случае, если не осталось свободных граф для занесения данных о новом владельце, то просите продавца автомобиля поменять ПТС на новый в МРЭО ГИБДД. Без предыдущего собственника машина, Вы не сможете зарегистрировать купленный автомобиль.

Проверьте, не является ли ПТС дубликатом. Если паспорт не оригинальный, то насторожитесь и расспросите продавца, по какой причине он получил дубликат ПТС. Как известно, дублирующий документ выдают только в трех случаях:

— при утере

— порче оригинала

— когда автомобиль находится в залоге

Заметим, что по дубликату очень часто подержанные автомобили продают мошенники. Они оставляют оригинальный ПТС у себя, а уже после продажи заявляют свои права на авто. Доказать свою правоту даже в суде очень не просто и зачастую просто невозможно, так как у Вас на руках лишь дубликат документа. В итоге Вы рискуете остаться и без автомобиля, и без денег.

Они оставляют оригинальный ПТС у себя, а уже после продажи заявляют свои права на авто. Доказать свою правоту даже в суде очень не просто и зачастую просто невозможно, так как у Вас на руках лишь дубликат документа. В итоге Вы рискуете остаться и без автомобиля, и без денег.

Установить подлинность ПТС возможно и по содержащимся на нем элементам. Обратите внимание на орнамент паспорта. Это специфический узор, который четко виден при его детальном рассмотрении. Чёткой и легко читаемой должна быть и голограмма. В углу на обратной стороне паспорта находится своеобразный объёмный узор в виде розочки. Рисунок хорошо определяется наощупь и под углом меняет цвет от зеленого до серого. И последнее, что нужно проверить – наличие объемного водяного знака «RUS».

Также в ПТС заносятся данные по ситуации с таможенными органами. Если машина была ввезена из-за границы, то в специальной графе «Таможенные ограничения» должна находиться информация об оплате пошлин, а также, не наложены ли на владельца машины ограничения по распоряжению автомобилем. Записи про «отчуждению не подлежит» или «временный учет до…» означают то, что автомобиль либо не растоможен, либо ввезен временно. При покупке такой машины Вам придется потратиться дополнительно, заплатив таможенный сбор, или столкнуться еще с рядом проблем, которые Вам так или иначе придется решать.

Не поленитесь попросить продавца показать паспорт, удостоверяющий личность. Сравните данные паспорта с данными, внесенными в ПТС. Найдёте несоответствия, просите показать генеральную доверенность, которая дает право продать автомобиль без собственника.

Наиболее верный способ узнать подлинность ПТС – проверка его по базам ГИБДД. В Госавтоинспекции выдают информацию о штрафах, о нахождении авто в угоне, о ДТП с участием машины, актуальности сверки номеров двигателя, кузова, шасси и прочего, запрет на изменение регистрационных данных.

Сегодня проверить ПТС на подлинность возможно и не приезжая в ГИБДД. Сделать это возможно онлайн с помощью официальной базы ГИБДД. Для этого введите туда регистрационные данные авто (номер кузова, шасси или VIN-номер). Сервис выдаст Вам всю имеющуюся об автомобиле информацию.

Несомненно, при покупке подержанного авто возникают вопросы: не краденый ли он, не числится ли в угоне? И это не удивительно, ведь сегодня очень легко можно купить краденое авто и даже не догадываться об этом. В итоге Вы рискуете остаться без денег, без автомобиля, и приобрести неприятности с законом.

Самым верным и надежным вариантом проверки автомобиля на угон будет обращение в ГИБДД. Другие существующие варианты проверки, например обращение в специальные коммерческие конторы, не всегда способны выявить мошеннические схемы с авто. Причина неудач может крыться в перебитом номере автомобиля. Поэтому лучше обращаться в госучреждения с официальными базами данных.

При этом следует помнить, что базы ГИБДД выдают данные только угнанных на территории России авто. Гарантий, что автомобиль не был угнан за границей, не могут дать даже в Госавтоинспекции, только если машина не проходит по линии Интерпола. Криминальным будет считаться и авто, у которого поменяли двигатель и набили на него старый номер. И такие ситуации часто встречаются.

Не отчаивайтесь, если в Госавтоинспекции Вам заявили, что автомобиль числится в угоне. Существует вероятность, что ее спутали с машиной «двойником». В ГИБДД проверяют авто только по последним цифрам VIN-кода, а они могут совпадать с номером угнанной машины.

По этой причине рекомендуется также проводить самостоятельную проверку, чтобы наверняка обезопасить себя от покупки краденой машины. Проверка не займет много времени, главное знать, как правильно это сделать.

Во-первых, если автомобиль незначительно старый, то у владельца должно быть два комплекта «родных» ключей. Один ключ обычно отдают те владельцы авто, которые проводили замену замков в машине. Но, по какой причине? Вот здесь стоит задуматься. Ответить Вам могут что угодно, а расплачиваться за ошибку придется только Вам.

Но, по какой причине? Вот здесь стоит задуматься. Ответить Вам могут что угодно, а расплачиваться за ошибку придется только Вам.

Во-вторых, проведите тщательный осмотр номеров двигателя и кузова. Все цифры и буквы набиваются на заводе одним шрифтом, одной толщиной, высотой и шириной. Никаких повреждений, следов от наждачной бумаги или сварки на номере быть не должно.

В-третьих, обращайте внимание на цену авто. Она не должна быть сильно занижена. Мошенники очень часто заманивают покупателей в ловушку, предлагая заманчивые цены.

В-четвертых, обратите внимание на поведение продавца. Если он категорически отказывается ехать с Вами в отделение полиции для проверки авто, и не желает личного присутствовать во время продажи, то откажитесь от покупки этого автомобиля. В обратном случае договор купли-продажи будет недействителен, так как машину Вам продаст не ее законный владелец.

Старайтесь использовать все возможные варианты проверки и совершайте только официальное переоформление документов. Только таким способом Вы избежите неприятных сюрпризов с приобретенным автомобилем.

И обязательно выясните, не находится ли предлагаемый Вам автомобиль в залоге. Ситуация на сегодня такова, что далеко не все могут похвастаться отсутствием кредитов. Тем, кто хочет купить авто посолиднее, приходится брать заём в банке под залог транспортного средства. В итоге многие водители ездят не на своих автомобилях и часто пытаются их продать вместе с кредитом. Выяснить, находится ли авто в залоге по какой-то официальной базе не представляется возможным, так как в России она просто не существует. Единственной гарантией для покупателя остается оригинал ПТС. Дело в том, что банки обычно не отдают ПТС на руки, пока кредит не будет полностью погашен.

Однако так поступают не все кредитные организации, поэтому вполне вероятно, что ПТС покажут оригинальный. Но, тут существует еще одна подстраховка для покупателя. В МРЭО на автомобиль накладываются регистрационные ограничения, поэтому снять его с учёта при продаже не получится. По правилам при нахождении машины в залоге должен оформляться договор поручения. Фиксируется он в ПТС в пункте «Особые отметки».

По правилам при нахождении машины в залоге должен оформляться договор поручения. Фиксируется он в ПТС в пункте «Особые отметки».

Как же все-таки убедиться, что кредит продавец закрыл? Попросите его предъявить документ из банка, в котором будет прописано о закрытии кредитных обязательств. Также Вы можете попросить показать Вам договор купли-продажи из автосалона с кассовыми чеками. При отсутствии этих документов покупать автомобиль точно не следует.

Еще одним признаком того, что авто может быть в залоге является достаточно короткий промежуток с момента его приобретения до продажи. Владение автомобилем менее трех лет с момента его покупки может означать то, что машина выступает в качестве заложенного имущества. Чаще именно три года дается банком на погашение автокредита.

Кроме того, обратите внимание на стоимость автомобиля, если она занижена, то это может свидетельствовать о желании владельца как можно быстрее продать авто. Перед покупкой тщательно изучите цены на модель приобретаемой машины.

Также требуйте у продавца договор купли-продажи. Если он не может предъявить этот документ, то, скорее всего, автомобиль находится в залоге.

В том случае, если Вы решились приобрести машину, находящуюся в залоге, то поезжайте вместе с продавцом в банк и вносите остаток долга по кредиту. Как только Вы это сделаете, банк отдаст оригинальный ПТС, и Вы станете полноправным хозяином автомобиля.

Подстраховать Вы можете себя еще одним способом. Впишите в договор купли-продажи пункт о том, что собственник дает гарантии, что авто не является предметом залога в банке. В договоре обязательно прописывайте реальную цену приобретаемого авто. В случае обмана со стороны продавца, договор будет являться не действительным, и деньги, отданные за авто, Вам обязаны будут вернуть.

И последнее, что Вы можете сделать — проверить машину по Vin-номеру. Сделать это можно онлайн на сайте http://www.gibdd. ru/check/auto. Если поисковая система найдет такой автомобиль в базе, то на него наложены обременения.

ru/check/auto. Если поисковая система найдет такой автомобиль в базе, то на него наложены обременения.

Проверив машину по всем этим пунктам, не упустите и еще один важный момент. Внимательно проверьте положение автомобиля в таможенной службе. Везенное из-за рубежа авто имеет прямое отношение к таможне, соответственно в 20-ой графе ПТС могут быть прописаны ограничения на продажу. Если в данной графе есть записи, значит, владелец транспортного средства не выполнил требований таможенной службы.

Каждый автомобиль, импортированный на территорию РФ, обязан иметь соответствующую запись в ПТС о прохождении таможенного контроля с печатью и подписью сотрудника таможни. Если в ПТС есть записи такие как: «Таможенные ограничения отсутствуют», «Платежи оплачены, отчуждение разрешено», «Ввоз разрешён при уплате пошлины», — в чистоте автомобиля можно быть уверенным.

И помните, что только после того как у Вас не останется сомнений в подлинности документов, совершайте сделку купли-продажи. Именно тщательная проверка полностью обезопасит Вас от возможных неприятностей.

После покупки автомобиля возникает необходимость его постановки учет. АТЦ «Москва» предоставляет своим клиентам возможность постановки автомобиля на учет. После приобретения автомобиля в любом из наших автосалонов вы можете сразу же оформить заявку на регистрацию автомобиля в ГИБДД. Вам не нужно никуда ехать, стоять в очередях и делать кучу копий документов. Весь процесс оформления возьмут на себя сотрудники специализированной организации прямо в здании торгового центра.

Выбрав автомобиль, вы можете выехать с территории торгового центра на автомобиле уже зарегистрированном в ГИБДД.

Определение заложенного актива

Что такое заложенный актив?

Заложенный актив — это ценное имущество, которое передается кредитору для обеспечения долга или ссуды. Заложенный актив — это залог, удерживаемый кредитором в обмен на ссудные средства. Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для получения ссуды, а также снижает взимаемую процентную ставку. Заложенные активы могут включать денежные средства, акции, облигации и другие акции или ценные бумаги.

Ключевые выводы

- Заложенный актив — это ценный актив, который передается кредитору в обеспечение долга или ссуды.

- Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для получения кредита.

- Актив также может обеспечить лучшую процентную ставку или условия погашения кредита.

- Заемщик сохраняет право собственности на активы и продолжает получать проценты или прирост капитала по этим активам.

Общие сведения об активах в залоге

Заемщик передает заложенный актив кредитору, но заемщик по-прежнему сохраняет право собственности на ценное имущество.В случае дефолта заемщика у кредитора есть юридическая возможность получить право собственности на заложенный актив. Заемщик удерживает все дивиденды или другую прибыль от актива в течение времени, пока он передан в залог.

Актив является просто залогом для кредитора в случае дефолта заемщика. Однако для заемщика заложенный актив может значительно помочь в получении одобрения для получения кредита. Использование актива для обеспечения векселя может позволить заемщику требовать более низкую процентную ставку по векселю, чем они имели бы при необеспеченной ссуде.Как правило, ссуды под залог активов обеспечивают заемщикам более высокие процентные ставки, чем ссуды без обеспечения.

После выплаты кредита и полного погашения долга кредитор передает заложенный актив обратно заемщику. Тип и стоимость заложенных активов для ссуды обычно оговариваются между кредитором и заемщиком.

Ипотека под залог имущества

Иногда покупатели жилья могут закладывать активы, такие как ценные бумаги, кредитным учреждениям, чтобы уменьшить или отменить необходимый первоначальный взнос. При традиционной ипотеке залогом ссуды является сам дом. Однако банки обычно требуют 20% первоначального взноса от стоимости векселя, чтобы покупатели не задолжали больше, чем стоимость их дома.

При традиционной ипотеке залогом ссуды является сам дом. Однако банки обычно требуют 20% первоначального взноса от стоимости векселя, чтобы покупатели не задолжали больше, чем стоимость их дома.

Кроме того, без 20% первоначального взноса покупатель должен платить ежемесячный страховой платеж по страхованию частной ипотечной ссуды (PMI). Без значительного первоначального взноса заемщик, вероятно, также получит более высокую процентную ставку.

Заложенный актив может быть использован для отмены первоначального взноса, избежания платежей по PMI и обеспечения более низкой процентной ставки.Например, предположим, что заемщик хочет купить дом за 200 000 долларов, для чего требуется первоначальный взнос в размере 20 000 долларов. Если у заемщика есть акции или инвестиции на сумму 20 000 долларов, они могут быть переданы в залог банку в обмен на первоначальный взнос.

Заемщик сохраняет право собственности на активы и продолжает зарабатывать и сообщать о процентах или приросте капитала по этим активам. Однако банк сможет наложить арест на активы, если заемщик не выполнит свои обязательства по ипотеке. Заемщик продолжает получать прирост капитала на заложенные активы и получает ипотеку без первоначального взноса.

Использование вложений для ипотеки под залог активов

Ипотека под залог активов рекомендуется для заемщиков, у которых есть наличные деньги или вложения и которые не хотят продавать свои вложения для оплаты первоначального взноса. Продажа инвестиций может вызвать налоговые обязательства перед IRS. Продажа может подтолкнуть годовой доход заемщика к более высокой налоговой категории, что приведет к увеличению его налоговой задолженности.

Как правило, заемщики с высоким доходом являются идеальными кандидатами на получение ипотеки под залог активов.Однако залоговые активы также могут быть использованы для другого члена семьи, чтобы помочь с первоначальным взносом и одобрением ипотеки.

Право на ипотеку под залог имущества

Чтобы претендовать на ипотеку под залог активов, заемщику обычно требуются инвестиции, стоимость которых выше суммы первоначального взноса. Если заемщик закладывает обеспечение, и стоимость обеспечения уменьшается, банк может потребовать от заемщика дополнительных средств, чтобы компенсировать снижение стоимости актива.

Хотя заемщик оставляет за собой право по своему усмотрению в отношении инвестирования заложенных средств, банк может наложить ограничения, чтобы гарантировать, что заложенные активы не инвестируются в финансовые инструменты, которые банк считает рискованными. Такие рискованные инвестиции могут включать опционы или деривативы. Кроме того, активы на индивидуальном пенсионном счете (IRA), 401 (k) или других пенсионных счетах не могут быть переданы в залог в качестве активов для получения ссуды или ипотеки.

Плюсы и минусы ссуды под залог активов или ипотеки

Использование заложенных активов для обеспечения векселя дает заемщику несколько преимуществ.Однако кредитор потребует определенного типа и качества инвестиций, прежде чем он рассмотрит вопрос об андеррайтинге ссуды. Кроме того, заемщик ограничен в действиях, которые он может предпринять с заложенными ценными бумагами. В тяжелых ситуациях, если заемщик не выполняет свои обязательства, он теряет заложенные ценные бумаги, а также дом, который они купили.

Заемщик должен продолжать отчитываться и уплачивать налоги со всех доходов, которые он получает от заложенных активов. Однако, поскольку от них не требовалось продавать свои портфельные активы для внесения первоначального взноса, это не поместит их в группу с более высоким налоговым доходом.

ПлюсыСсуда под залог активов позволяет заемщику сохранить право собственности на ценное имущество.

Заемщик избегает налоговых штрафов или налогов на прирост капитала от продажи активов

Залог активов позволяет избежать крупных авансовых платежей по ссуде и PMI, если применимо.

Заемщик может получить более низкую процентную ставку по ссуде или ипотеке.

Заемщик продолжает получать доход и должен сообщить о доходах от своих инвестиций.

Возможность торговли заложенными ценными бумагами может быть ограничена, если инвестиции представляют собой акции или паевые инвестиционные фонды.

В случае дефолта заемщик может потерять как дом, так и ценные бумаги.

Если не вносить первоначальный взнос, проценты по кредиту выплачиваются на полную стоимость имущества.

В случае снижения стоимости заложенных ценных бумаг кредитор может потребовать дополнительные средства.

Залог активов по ссудам родственника сопряжен с риском неисполнения обязательств, поскольку отсутствует контроль над выплатой заемщиком.

Пример ипотеки под залог заложенного актива в реальном мире

Raymond James Bank предлагает закладную под залог ценных бумаг, при которой заложенные активы хранятся на инвестиционном счете у Raymond James. Некоторые из функций и условий включают в себя:

- Клиенты могут профинансировать до 100% покупной цены первичного дома, а также жилой инвестиционной собственности

- Использует комбинированный залог недвижимости и ценных бумаг, имеющих право на маржу

- Первоначальный взнос исключен при 100% финансировании

- Избегает ликвидации инвестиций и любых потенциальных налогов на прирост капитала

- Страхование PMI отсутствует

- Предлагает ипотеку под залог активов для членов семьи

- Если ценные бумаги, заложенные в залог, снизятся в цене, Раймонд Джеймс потребует внесения дополнительных средств в залог

- Raymond James также оставляет за собой право ликвидировать ценные бумаги без предварительного согласия, если это необходимо для поддержки счета

Могу ли я использовать свой автомобиль в качестве залога для получения кредита?

У вас есть денежные вопросы.У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте. Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга.Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Если вам нужен личный заем, но у вас возникли проблемы с поиском низкой ставки или с квалификацией, вам, возможно, придется обратиться к вариантам обеспеченного кредита.Обеспеченные ссуды требуют залога или актива, который кредитор может вернуть в собственность, если вы не сможете погасить ссуду. Некоторые кредиторы позволяют использовать вашу машину в качестве залога для получения кредита, но перед тем, как пойти по этому пути, необходимо знать несколько вещей.

Могу ли я использовать свой автомобиль в качестве залога по кредиту?

Короче говоря, можно использовать свой автомобиль в качестве залога для получения кредита. Это может помочь вам получить ссуду, особенно если у вас плохая кредитная история. Предоставляя залог, вы принимаете на себя больший риск по ссуде, поэтому кредиторы могут также предлагать более низкие обменные курсы.

Это может помочь вам получить ссуду, особенно если у вас плохая кредитная история. Предоставляя залог, вы принимаете на себя больший риск по ссуде, поэтому кредиторы могут также предлагать более низкие обменные курсы.

Однако, чтобы использовать объект, которым вы владеете, в качестве обеспечения по обеспеченной ссуде, вы должны иметь в нем собственный капитал. Собственный капитал — это разница между стоимостью залога и суммой вашей задолженности по нему. Например, если стоимость вашего автомобиля при перепродаже составляет 6000 долларов, но вы все еще должны 2500 долларов по автокредиту, у вас есть 3500 долларов собственного капитала в вашем автомобиле. В этой ситуации у вас будет положительный капитал, потому что ваша машина стоит больше, чем вы задолжали по ссуде.

Самый большой риск использования вашего автомобиля в качестве залога заключается в том, что в случае невыполнения обязательств по кредиту ваш банк или кредитор могут вступить во владение вашим автомобилем, чтобы помочь выплатить часть или всю вашу задолженность.Также могут взиматься сборы.

Если вам интересно использовать свой автомобиль в качестве залога, проверьте условия своего кредитора, чтобы узнать, допускает ли он этот тип залога и сколько капитала вам потребуется.

Какой еще залог вы можете использовать для ссуд?

Ваш автомобиль — не единственный вид залога, который вы можете использовать для ссуды. Другие типы обеспечения включают:

- Ваш дом: Ссуды под залог собственного капитала и кредитные линии под залог собственного капитала (HELOC) используют процент от капитала, который вы накопили в своей собственности, в качестве суммы ссуды или кредитной линии.Обычно банки позволяют квалифицированным заемщикам использовать до 85 процентов своего собственного капитала.

- Право собственности на ваш автомобиль: Ссуда под залог автомобиля, также известная как «ссуда без предварительного уведомления» или «залог права собственности», использует ваш автомобиль в качестве основного залога по ссуде. Это ссуда с высокими ставками, поскольку обычно она предоставляется на очень короткий период — например, 15 или 30 дней — и требует чрезвычайно высоких процентных ставок. Из-за высоких комиссий и процентных ставок этот вариант ссуды может очень быстро ухудшиться, если вы не сможете погасить долг в короткие сроки.

- Ваш сберегательный счет: Ссуды под залог акций или ссуды из сберегательной книжки — это типы личных ссуд, которые используют ваш сберегательный счет в качестве залога. Чаще всего их предлагают банки и кредитные союзы.

Это ссуда с высокими ставками, поскольку обычно она предоставляется на очень короткий период — например, 15 или 30 дней — и требует чрезвычайно высоких процентных ставок. Из-за высоких комиссий и процентных ставок этот вариант ссуды может очень быстро ухудшиться, если вы не сможете погасить долг в короткие сроки.

Это ссуда с высокими ставками, поскольку обычно она предоставляется на очень короткий период — например, 15 или 30 дней — и требует чрезвычайно высоких процентных ставок. Из-за высоких комиссий и процентных ставок этот вариант ссуды может очень быстро ухудшиться, если вы не сможете погасить долг в короткие сроки.Итог

Перед тем, как использовать свой автомобиль в качестве залога по кредиту, еще раз проверьте другие варианты. Есть ли у вас надежный родственник, готовый и способный предложить краткосрочную ссуду? У вас есть достаточно времени, чтобы сэкономить на расходах или найти дополнительный доход, чтобы покрыть их?

Если ссуда, в которой ваш автомобиль используется в качестве залога, — ваш лучший вариант, не забудьте выбрать несколько кредиторов.Сравните условия погашения, процентные ставки и связанные с ними комиссии, чтобы найти наиболее подходящий заем.

Подробнее:

Использование ссуд под залог ваших активов

Залог — это то, что помогает обеспечить ссуду. Когда вы занимаете деньги, вы соглашаетесь (где-то мелким шрифтом), что ваш кредитор может взять что-то и продать это, чтобы вернуть свои деньги, если вы не вернете ссуду. Обеспечение позволяет получать крупные ссуды и повышает ваши шансы на одобрение, если у вас возникли трудности с получением ссуды.

Когда вы закладываете залог, кредитор принимает на себя меньший риск, а это означает, что у вас больше шансов получить хорошую ставку.

Как работает залог

© Баланс 2018 Обеспечение часто требуется, когда кредитор хочет получить уверенность в том, что он не потеряет все свои деньги. Если вы закладываете актив в качестве обеспечения, ваш кредитор имеет право принять меры (при условии, что вы перестанете производить платежи по ссуде): он вступит во владение залогом, продаст его и использует выручку от продажи для погашения ссуды. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Сравните залоговую ссуду с необеспеченной ссудой , где все, что может сделать кредитор, — это погасить ваш кредит или возбудить против вас судебный иск.

Кредиторы предпочли бы, прежде всего, вернуть свои деньги. они не хотят, чтобы возбудили против вас судебный иск, поэтому они пытаются использовать залог в качестве гарантии. Они даже не хотят иметь дело с вашим залогом (они не занимаются владением, арендой и продажей домов), но часто это самая простая форма защиты.

Виды обеспечения

Любой актив, который ваш кредитор принимает в качестве залога (и который разрешен законом), может служить залогом. В целом кредиторы предпочитают активы, которые легко оценить и превратить в наличные. Например, деньги на сберегательном счете отлично подходят в качестве залога: кредиторы знают, сколько они стоят, и их легко получить. Некоторые распространенные формы залога включают:

- Автомобили

- Недвижимость (включая собственный капитал в вашем доме)

- Денежные счета (пенсионные счета обычно не подходят, хотя всегда бывают исключения)

- Машины и оборудование

- Инвестиции

- Страховые полисы

- Ценности и предметы коллекционирования

- Будущие платежи клиентов (дебиторская задолженность)

Даже если вы получаете бизнес-ссуду, вы можете заложить свои личные активы (например, ваш семейный дом) как часть личной гарантии.Взаимодействие с другими людьми

Оценка активов

Как правило, кредитор предложит вам на меньше, чем на стоимость заложенного вами актива. Некоторые активы могут быть сильно обесценены. Например, кредитор может признать только 50% вашего инвестиционного портфеля по залоговой ссуде. Таким образом, они повышают свои шансы на возврат всех своих денег в случае, если инвестиции потеряют ценность.

При подаче заявки на ссуду кредиторы часто указывают приемлемое соотношение ссуды к стоимости (LTV). Например, если вы занимаетесь под залог своего дома, кредиторы могут разрешить LTV до 80%. Если ваш дом стоит 100 000 долларов, вы можете взять в долг до 80 000 долларов.

Например, если вы занимаетесь под залог своего дома, кредиторы могут разрешить LTV до 80%. Если ваш дом стоит 100 000 долларов, вы можете взять в долг до 80 000 долларов.

Если по какой-либо причине ваши заложенные активы обесцениваются, вам, возможно, придется заложить еще дополнительных активов , чтобы сохранить залоговую ссуду. Точно так же вы несете ответственность за полную сумму своего кредита, даже если банк забирает ваши активы и продает их на минус суммы вашей задолженности. Банк может возбудить против вас судебный иск о взыскании недостающей суммы (суммы, которая не была погашена).

Виды ссуд

Вы можете найти залоговые ссуды в самых разных местах. Они обычно используются для бизнес-ссуд, а также ссуд физическим лицам. Многие новые предприятия, поскольку они не имеют длительного опыта работы с прибылью, обязаны закладывать залог (включая личные вещи, принадлежащие владельцам бизнеса).

В некоторых случаях вы получаете ссуду, что-то покупаете и закладываете в залог в одно и то же время. Например, в случаях страхования жизни, финансируемых за счет премий, кредитор и страховщик часто работают вместе, чтобы одновременно предоставить полис и залоговую ссуду.Взаимодействие с другими людьми

Финансируемая покупка дома аналогична: дом обеспечивает ссуду, и кредитор может лишить права выкупа дома, если вы не погасите его. Даже если вы берете ссуду для постоянных проектов, кредиторы хотят использовать ваши инвестиции. собственность как залог. При заимствовании на мобильные или промышленные дома тип доступной ссуды будет зависеть от возраста дома, системы фундамента и других факторов.

Есть также некоторые залоговые ссуды для людей с плохой кредитной историей. Эти ссуды часто бывают дорогими, и их следует использовать только в крайнем случае.Они бывают разными именами, например, ссуды на покупку автомобиля, и обычно предполагают использование вашего автомобиля в качестве залога. Будьте осторожны с этими кредитами: если вы не сможете погасить кредит, ваш кредитор может забрать автомобиль и продать его — часто без предварительного уведомления.

Заем без залога

Если вы предпочитаете , а не в качестве залога, вам нужно будет найти кредитора, который готов передать деньги на основании вашей подписи (или подписи другого лица). Некоторые из вариантов включают:

- Необеспеченные ссуды, такие как ссуды физическим лицам и кредитные карты

- Онлайн-займы (включая одноранговые займы) часто являются необеспеченными займами с хорошими ставками

- Получение совместной подписывающей стороны для подачи заявки на ссуду — рискуя их кредитом

В некоторых случаях, например при покупке дома, получение займа без использования чего-либо в качестве залога, вероятно, невозможно (если у вас нет значительного капитала в доме).В других ситуациях можно было бы обойтись без залога, но у вас будет меньше вариантов, и вам придется платить более высокую ставку за получение кредита.

Залог под залог автомобиля: узнайте, как получить ссуду с использованием автомобиля в качестве залога

Автомобиль — ценный актив для большинства людей. Он предлагает большую полезность и функциональность и, как правило, является долгосрочным приобретением. Фактически, вы можете легко получить автомобиль по вашему выбору сегодня с помощью автокредита.

Но можете ли вы использовать свою машину, чтобы помочь вам, когда вам понадобятся средства?

Узнайте из нашего руководства, как использовать свой автомобиль в качестве залога.

Что такое залог?

Залог — это то, что вы закладываете в качестве обеспечения, когда берете ссуду в банке. Если вы не можете погасить ссуду, залог может вступить во владение.

Наиболее распространенные активы, которые используются в качестве залога, включают имущество, облигации, золото, сберегательные сертификаты, депозиты и транспортные средства.

Могу ли я использовать свой автомобиль в качестве залога?

Да. Некоторые банки называют это ссудой под залог автомобиля.

Лучше всего уточнить в своем банке, предлагают ли они такую возможность для ссуд.

Как будет работать такой заем?

Когда вы предлагаете свой автомобиль в качестве залога для ссуды своему банку, банку сначала необходимо узнать его текущую стоимость. Чтобы определить это, эксперт может осмотреть ваш автомобиль и прийти к цифре в зависимости от возраста, состояния и износа вашего автомобиля.

Далее банк сделает вам кредитное предложение. Сумма кредита может составлять от 80% до 150% от стоимости вашего автомобиля, в зависимости от политики банка и вашего профиля рисков.

Что произойдет, если я передам свой автомобиль в залог?

После того, как вы примете предложение о кредите, вы не сможете продать автомобиль. Подтверждение о том, что ваш автомобиль был предложен в качестве залога, также будет добавлен к его регистрационному документу.

Могу ли я заложить машину в залог любому банку?

У некоторых банков есть ограничения на то, какие автомобили они могут принимать в залог.

Например, некоторые банки могут предложить вам ссуду только под ваш автомобиль в качестве пополнения ссуды на автомобиль, который уже ими профинансирован.HDFC Bank также предлагает кредиты пополнения под автокредиты, взятые в других банках.

Некоторые банки могут принимать в залог только автомобили возрастом менее пяти лет.

Какие преимущества дает использование моей машины в качестве залога?

Если у вас хорошая кредитная история, вы можете получить привлекательные процентные ставки по кредиту под залог автомобиля.

Вы также можете наслаждаться быстрой выплатой пособий и быстрой обработкой, если вы закладываете свой уже профинансированный автомобиль в качестве залога.

* Действуют правила и условия.Выдача кредита по собственному усмотрению HDFC Bank Ltd

Подайте заявку на получение кредита на покупку автомобиля HDFC Bank прямо сейчас!

Линия заложенных активов | Schwab Bank

Линия заложенных активов Schwab Bank представляет собой необязательную возобновляемую нецелевую гибкую кредитную линию ¹ , обеспеченную активами, хранящимися на отдельном Залоговом счете, который ведет Charles Schwab & Co. , Inc. («Schwab»).

, Inc. («Schwab»).

Все запросы на получение ссуды принимаются или отклоняются по собственному усмотрению Schwab Bank.

Выручка должна использоваться в законных личных, коммерческих или деловых целях в соответствии с законодательством штата, федеральным или другим применимым законодательством и не может использоваться для покупки ценных бумаг, выплаты маржинальных ссуд или депонирования на какой-либо брокерский счет.

Допускаются индивидуальные, совместные и отзывные регистрации живых трастов.

Дата погашения не указана.

В любое время Schwab Bank может потребовать немедленную выплату всех или любой части непогашенных обязательств или потребовать внесения дополнительных денежных средств или ценных бумаг на Залоговый счет.

Процентные ставки основаны на рыночной месячной ставке LIBOR (лондонская межбанковская ставка предложения) плюс процентный спред. Спред процентной ставки определяется на основе стоимости вашего залога на момент открытия кредитной линии.

Изменения процентной ставки могут привести к изменению ваших ежемесячных платежей и увеличению стоимости заимствования. Schwab Bank оставляет за собой право изменять любую часть процентной ставки после установления PAL, включая базовую ставку LIBOR, процентную ставку или спред после востребования.

Нет никаких комиссий за подачу заявки на кредитную линию, и нет никаких комиссий за открытие или обслуживание счета на Залогом счете (могут применяться брокерские комиссии и другие комиссии).

Единственная плата, связанная с вашей кредитной линией, — это плата за просрочку платежа в размере 25 долларов США.

Schwab Bank требует, чтобы активы, заложенные в качестве обеспечения, хранились на отдельном Залоговом счете, который ведется в Schwab, и чтобы ссудная стоимость обеспечения активов, хранящихся на Залоговом счете (-ах), всегда была равна или превышала наибольшую из следующих величин: (i) минимальная стоимость обеспечения по ссуде (в настоящее время 100 000 долларов США) и (ii) непогашенная ссуда.

Schwab Bank по своему усмотрению определяет, какой залог является правомочным залогом, а также размер залога по ссуде.

Первый розыгрыш по Линии заложенных активов должен соответствовать или превышать минимальную начальную сумму розыгрыша (в настоящее время 70 000 долларов США). После того, как минимальный первоначальный розыгрыш будет удовлетворен, последующие запросы на розыгрыш могут быть сделаны в меньших суммах при условии наличия кредита.

Залоговый счет — это специальный счет, открытый в Schwab, брокере-дилере.На этом счете хранятся ваши активы, которые были заложены в качестве обеспечения кредитной линии. Комиссия за открытие или обслуживание счета отсутствует (могут взиматься брокерские комиссии и другие сборы). Залоговый счет не имеет функций маржи, оплаты или торговли опционами.

Schwab Bank не предоставляет консультации по инвестициям в отношении Залогового счета, каких-либо ценных бумаг, заложенных на Залоговый счет, или любых операций с ними. Если не указано или не согласовано иное, Schwab также не дает рекомендаций в отношении Залоговой учетной записи, активов, заложенных на Залоговую учетную запись, или каких-либо транзакций на Залоговой учетной записи.

Участие в Линии заложенных активов и передача ценных бумаг в залог сопряжены с высокой степенью риска. В любое время, в том числе в случае, если стоимость обеспечения по ссуде недостаточна для удовлетворения минимальной стоимости обеспечения по ссуде или для поддержки непогашенных ссуд, Schwab Bank может потребовать немедленную выплату всех или любой части непогашенных обязательств или потребовать дополнительных денежные средства или ценные бумаги, которые должны быть добавлены к Залоговому счету в Charles Schwab & Co., Inc.

Если Требование не удовлетворено, заложенные ценные бумаги могут быть немедленно ликвидированы без дополнительного уведомления, что может повлечь за собой налоговые последствия.

Залог электромобиля [Институт 2 степеней]

Мировые ученые-климатологи говорят нам, что планета не может позволить себе роскоши ждать, пока правительства «возможно» или «когда-нибудь» санкционируют изменения в образе жизни, которые, по мнению ученых, должны произойти. Каждому из нас нужно действовать прямо сейчас.Мы должны проснуться от повседневной рутины и внести необходимые изменения в свой образ жизни и покупки, которые, по мнению экспертов, должны произойти. Переход от экономики, основанной на ископаемом топливе, является одним из таких шагов, и, к счастью, у большинства из нас в Северной Америке есть выбор радикально сократить собственный углеродный след, приняв решение сделать следующий автомобиль электрическим.

Новое поколение электромобилей с пробегом более 300 км (200 миль) наконец-то здесь в ценовом диапазоне, сопоставимом с массовыми газовыми автомобилями, теперь среднему потребителю среднего класса легче, чем когда-либо, совершить прыжок к новой парадигме нулевого выброса личный транспорт.Чтобы помочь людям сделать этот шаг, 2 Degrees Institute просит людей взять на себя обязательство по поводу электромобилей: когда они будут готовы сделать покупки для своего следующего автомобиля, следующим автомобилем, который они купят, будет электромобиль.

Зачем брать залог на электромобиль?

Принимая клятву физически, вы усложняете своему будущему отказываться от своей цели. Доказанная учеными физиологическая стратегия помогает людям придерживаться своих целей. Даже если вы уже решили приобрести в будущем автомобиль с электроприводом, мы рекомендуем вам использовать данное обещание как инструмент, чтобы еще больше закрепить свое письменное обязательство — отказаться от использования ископаемого топлива в транспорте. Мы понимаем, что в настоящее время может не быть электромобиля, который бы адекватно отвечал вашим потребностям (например, пикапа). Electric Pledge позволяет вам продолжать управлять существующим автомобилем до тех пор, пока на рынке не появится подходящий электрический эквивалент. Если это означает, что вы откладываете следующую покупку автомобиля и ездите на текущем дольше, чем вы планировали, пожалуйста, примите эту реальность. Каждый крупный производитель автомобилей быстро наращивает линейку электромобилей, поэтому вы можете обнаружить, что ваше ожидание может оказаться намного короче, чем вы думаете, и того стоит! Посмотрите, что доступно сегодня.

Прекращение использования ископаемого топлива на транспорте может быть самым крупным сокращением выбросов, которое вы можете предпринять, но это не единственное действие. Узнайте больше о том, что составляет средний углеродный след в Северной Америке, и узнайте, как еще вы можете его уменьшить.

Если вы верите в то, что мы пытаемся сделать, пожалуйста, помогите, приняв участие в волонтерской деятельности или сделав разовое пожертвование здесь.

GM становится первым крупным американским автопроизводителем, который к 2035 году объявит о выпуске полностью электрических автомобилей и внедорожников.

«Как один из крупнейших мировых автопроизводителей, мы надеемся показать пример ответственного лидерства в мире, который сталкивается с изменением климата», — сказал Барра. в LinkedIn.

GM заявила, что инвестирует 27 миллиардов долларов в электромобили и сопутствующие товары в период с 2020 по 2025 год, превысив свои расходы на обычные бензиновые и дизельные автомобили. Эта цифра включает в себя реконструкцию заводов и инвестиции в производство аккумуляторов совместно с LG Chem, южнокорейским производителем аккумуляторов.