Снятие с учета в связи с утилизацией (списание автомобиля)

Снятие с учета в связи с утилизацией производится в случае, когда транспортное средство более не пригодно к эксплуатации (сгнило, после ДТП и т.д.). В случае, если транспортное средство находится в эксплуатации в других руках, собственник может выполнить прекращение регистрации. Часто автомобили списывают, чтобы участвовать в государственной программе утилизации автомобилей и получить скидку на новый авто.

Пакет документов для снятия с учета автомобиля в связи с утилизацией

Для списания авто машины необходимо лично обратиться в отделение регистрации ГИБДД, предъявить бланк заявления установленного образца на снятие с учета тс, личный паспорт, а также сдать ПТС, свидетельство о регистрации и регистрационные знаки (Правила регистрации ТС в ГИБДД). В случае их уничтожения или утраты необходимо написать объяснение по данному поводу и поставить отметки на заявлении об отсутствии регистрационных знаков среди изъятых. После сдачи документов и снятию с учета автомобиля соответствующие сведения будут переданы в налоговую инспекцию в течение 10 дней для пересчета транспортного налога.

После сдачи документов и снятию с учета автомобиля соответствующие сведения будут переданы в налоговую инспекцию в течение 10 дней для пересчета транспортного налога.

Стоимость утилизации автомобиля в ГИБДД

Если говорить о госпошлине за снятие с учета автомобиля в ГИБДД, то ее оплачивать не нужно. Данная операция производится совершенно бесплатно.

Можно ли восстановить автомобиль на учете после списания?

Приведенные ниже пункты Правил Регистрации говорят нам о следующем: восстановление автомобиля на учет, равно как и выдача справок на номерные агрегаты после списания не допускаются (см. Правила регистрации). Если желаете иметь возможность восстановить авто на учет — делайте Прекращение регистрации.

Снятие с учета — обязательно для владельцев утилизированных (несуществующих) транспортных средств. Документы и регистрационные знаки должны быть сданы в ГИБДД.

Правила регистрации АМТС в ГИБДД

5. Собственники (владельцы) транспортных средств обязаны снять транспортные средства с учета в подразделениях Госавтоинспекции, в которых они зарегистрированы, или изменить регистрационные данные в случае истечения срока временной регистрации, утилизации транспортных средств, изменения собственника (владельца).

13 …

Не производится восстановление регистрации утилизированных транспортных средств.

43 …При снятии с регистрационного учета транспортных средств в случаях их утилизации регистрационные документы, регистрационные знаки и паспорта транспортных средств сдаются в регистрационное подразделение.

Впоследствии ГИБДД разъяснило, что указанный в пункте 13 запрет на восстановление на учет утилизированных автомобилей касается только машин, которые реально были утилизированы на свалке. Если машина была списана автовладельцем ошибочно, например, он не знал о ее эксплуатации доверенным лицом, восстановление на учет в ГИБДД возможно.

Списание транспортных средств при утилизации автомобилей, утилизация автомобилей и машин, #утилизация

Каждое транспортное средство проходит тот период, когда списания транспортных средств неизбежно. В таком случае, порядок списания оформляется при создании специальной комиссии внутри предприятия. А также опираясь на нормы учета в бюджетных учреждениях, если подразумевается списание и утилизация авто в подведомственном учреждении.

Еще одним документом, регламентирующим списание, утилизацию автомобилей, является Постановление Правительства № 834 от 14.10.2010.

На основании этого утверждения и других, которые регламентируют распоряжение имуществом предприятия, купленным в счет собственных средств, можно распоряжаться и судьбой отжившего свое автомобиля. Тот же пункт 2 этого документа подразумевает списание и утилизацию транспортных средств в связи с утратой их первоначальных качеств, а также по причине уничтожения, повреждений слишком сильных, чтобы продолжать эксплуатацию и в других случаях. Например:

- Списание вследствие морального либо физического износа;

- Выбытие из владения по случаю пожара;

- Утрата транспортного средства и т.д.

Как осуществляется списание, утилизация авто на предприятии

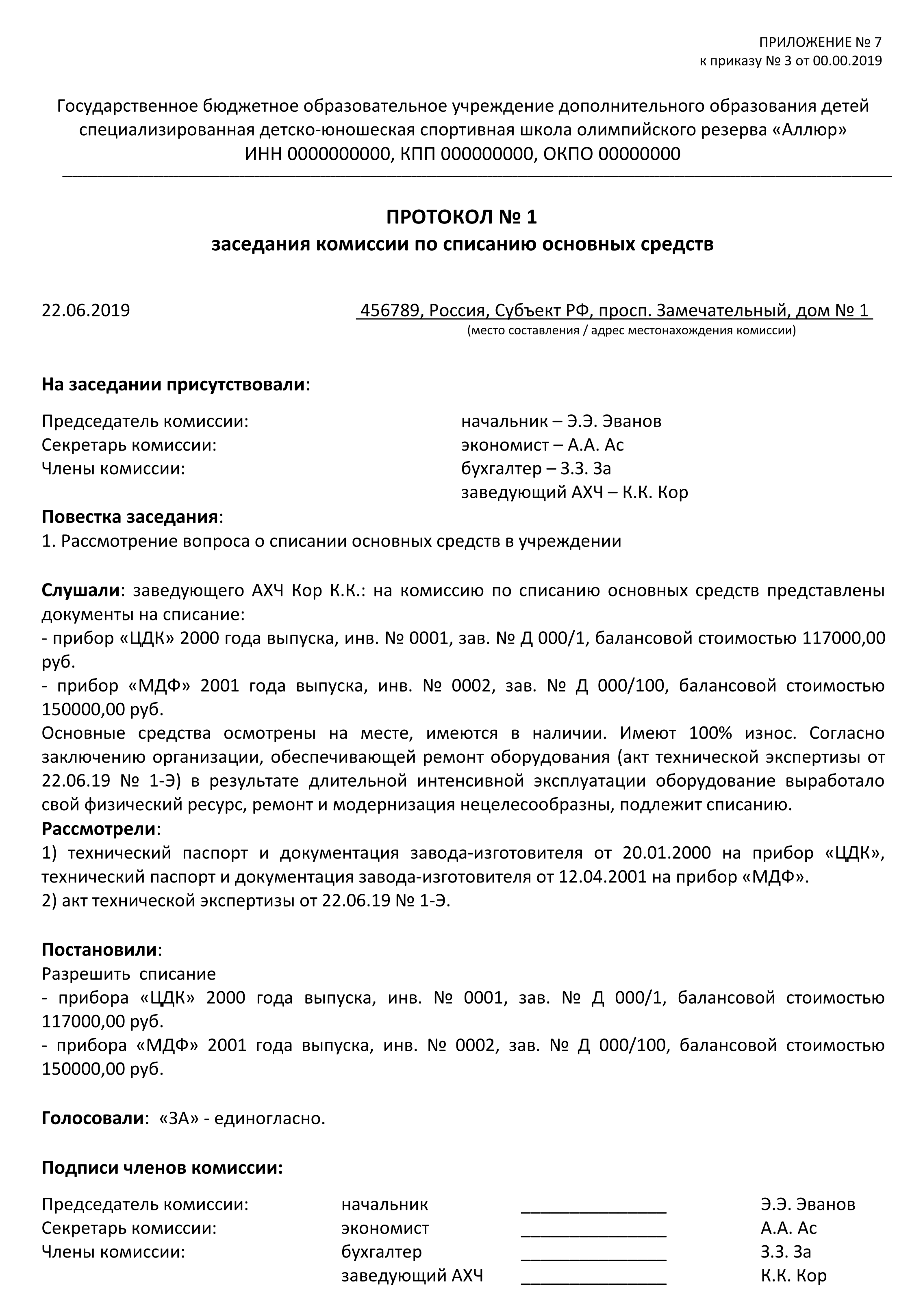

Согласно Положению №834, в частности, его пунктам 5 и 6 для того, чтобы официально принять решение об утилизации, необходимо созывать специальную комиссию. Члены ее принимают на себя такие полномочия:

Члены ее принимают на себя такие полномочия:

- Организовать осмотр транспортного средства с целью выявления его текущего состояния и его документации. Все фиксируется в протокольной форме;

- Организация оценки ТС с целью определения все тех же вышеуказанных факторов и ее конечной стоимости на момент списания, утилизации автомобиля;

- Принятие решения на основании вышеуказанных действий о том, целесообразно ли или нет дальнейшее использование имущества по назначению;

- Фиксация причины аварии – одной из описанных выше либо других, подпадающих под действие правил;

- Составление акта о списании транспортного средства.

За все эти решения должны проголосовать не менее 2/3 членов комиссии, всего же на рассмотрение документов, оценку и составление акта дается 2 недели. Если требуется пригласить эксперта для оценки состояния транспортного средства, он входит в состав комиссии на добровольных началах, а его труд оплачивается и в бухгалтерских счетах относится на расходы, связанные с предпродажной подготовкой.

Все эти действия, в том числе, согласование решения комиссии, установлены Приказом Минэкономразвития и Минфина РФ №96-30н от 10.03.2011. согласно ему, в государственное ведомство, под которым находится организация, где проводят списание, утилизацию автомобиля, подается:

- Перечень с указанием всех списываемых ТС с присвоением каждому номера, инвентарного номера, с указанием периода эксплуатации и годом ввода в нее;

- Указывается балансовая стоимость;

- Направляются копии решения комиссии и акта о списании;

- Прикладывается копия протокола заседания.

Правомерное списание автомобиля с баланса учреждения, утилизация автомобилей и машин

По мере необходимости на предприятии может возникнуть ситуация, когда нужно списать транспортное средство со своего баланса по каким-либо причинам. Процедура эта не простая и требует наличия определённых знаний.

Чтобы провести ее грамотно, вначале требуется оценка списываемого транспортного средства.

Как правомерно списать автомобиль с баланса

За весь автомобильный парк, находящийся на балансе, бюджетные учреждения ежегодно перечисляют транспортный налог, поэтому машины, пришедшие в негодность и ставшие обременительными, содержать экономически невыгодно, ведь они не эксплуатируются и не приносят прибыли.

Порядок действий при списании транспортного средства

-

После определения стоимости авто, необходимо получить финансовый отчёт об его оценки.

В нём должна быть информация о техническом состоянии и конечной стоимости. После этих действий можно переходить к процедуре списания, продаже снятых, пригодных для эксплуатации агрегатов и механизмов и т.д.

В нём должна быть информация о техническом состоянии и конечной стоимости. После этих действий можно переходить к процедуре списания, продаже снятых, пригодных для эксплуатации агрегатов и механизмов и т.д. - Снять транспорт с учёта в МРЭО. Процедура эта заключается в написании заявления о снятии, предоставлении пакета документации на машину, представить документ, удостоверяющий личность собственника (паспорт).

- Сдать государственные номерные знаки, полученные при регистрации.

- После проверки всей документации, которая занимает, как правило, 10 суток, они передаются в налоговые органы для определения остаточной стоимости автомобиля.

- В случае необходимости, предоставляете транспортное средство для дополнительного техосмотра, выписки из реестров, полученные об утерянных документах, доверенности и т.д.

- Руководитель предприятия издаёт приказ о сдаче автомобиля в утиль, который утверждается в отделе ГИБДД, где он был снят с учёта. Обращаем внимание, что эти действия можно совершать в любом городском районе, независимо от места расположения учреждения.

- Завершающим этапом будет оплата всех налогов, включая транспортный и амортизацию за весь месяц.

В нём должна быть информация о техническом состоянии и конечной стоимости. После этих действий можно переходить к процедуре списания, продаже снятых, пригодных для эксплуатации агрегатов и механизмов и т.д.

В нём должна быть информация о техническом состоянии и конечной стоимости. После этих действий можно переходить к процедуре списания, продаже снятых, пригодных для эксплуатации агрегатов и механизмов и т.д. Обращаем внимание, что эти действия можно совершать в любом городском районе, независимо от места расположения учреждения.

Обращаем внимание, что эти действия можно совершать в любом городском районе, независимо от места расположения учреждения.Как утилизировать авто в ГИБДД без автомобиля, документов или номеров

Многие владельцы старых авто, которые уже давно не на ходу, исправно продолжают платить за них транспортный налог, полагая, что снять ТС с учета в ГИБДД без документов невозможно. Но на самом деле снять авто с учета в утиль достаточно просто. Подробную информацию о том, как утилизировать автомобиль без документов и номеров в ГИБДД, Вы найдете в материале ниже.

Как списать машину с учета в утиль без документов и номеров

Согласно Приказу МВД от 24.11.2008 N 1001 в случае утилизации владелец автомобиля обязан снять его с учета в ГИБДД.

Собственники (владельцы) транспортных средств обязаны снять транспортные средства с учета в подразделениях Госавтоинспекции, в которых они зарегистрированы, или изменить регистрационные данные в случае истечения срока временной регистрации, утилизации транспортных средств, изменения собственника (владельца)» (п. 5 Приказа МВД России от 24.11.2008 N 1001).

5 Приказа МВД России от 24.11.2008 N 1001).

Приказу МВД от 24.11.2008 N 1001

Чтобы снять авто с учета, необходимо с заявлением и документами обратиться в регистрационное подразделение ГИБДД. Бланк заявления лучше заполнить дома. Скачать его можно, например, на официальном сайте Госавтоинспекции.

Более подробную информацию на эту тему Вы найдете в статье «Документы для регистрации автомобиля в ГИБДД в 2021 году»В заявлении в блоке «Снять с регистрационного учета в связи с» подчеркните строчку «дальнейшей утилизацией»

Что касается вопроса, как списать автомобиль в утиль без документов, ответ зависит от того, каких именно документов у Вас не хватает. Давайте разберемся, можно ли утилизировать автомобиль без документов и номеров по закону.

Согласно информации на официальном сайте ГИБДД в разделе «Участникам движения»/»Автовладельцам» для снятия авто с учета по причине утилизации кроме заявления нужны следующие документы:

Паспорт РФ собственника авто.

Свидетельство о регистрации ТС (при наличии).

Паспорт ТС (при наличии).

Номерные знаки (при наличии).

То есть, если Вы являетесь собственником авто, Вы можете списать его в утиль, имея при себе только документ, удостоверяющий личность. Остальные документы, а также номерные знаки сдаются в ГИБДД, если они есть в наличии.

При снятии с регистрационного учета транспортных средств в случаях их утилизации регистрационные документы, регистрационные знаки и паспорта транспортных средств сдаются в регистрационное подразделение.

Абзац 2, п. 43 Приказ МВД России от 24.11.2008 N 1001

Как сдать машину в утиль без машины

Что касается того, как списать авто в утиль без документов и без машины, то согласно приложению №2 административного регламента МВД России N 605 предоставлять машину для осмотра в ГИБДД, чтобы сдать авто в утиль, не нужно.

«Осмотр ТС не требуется:

— При замене документов, регистрационных знаков взамен утраченных, пришедших в негодность;

— Изменение фамилии, имени, отчества, наименование организации, адреса регистрации;

— Прекращение регистрации в связи с утилизацией, утратой, хищением ТС».

Выписка из закона №130-23В в редакции от 23.06.2016г.

Помните, чтобы не тратить время в очередях, Вы можете утилизировать авто без документов через Госуслуги. Для этого на главной странице портала выберите «Регистрация транспортного средства» в списке услуг, перейдите в подраздел «Снятие с регистрационного учета автомототранспортного средства в связи с утилизацией» и подайте заявление онлайн.

Утилизация автомобиля без покупки нового автомобиля не может стать основанием для участия в программе утилизации и получения денежной компенсации.

Больше информации о государственной программе утилизации Вы найдете в статье «Программа утилизации автомобилей в 2021 году».

Вопрос-ответ

Как утилизировать автомобиль без документов через Госуслуги?

Вы можете утилизировать авто без документов через Госуслуги. Для этого на главной странице портала выберите «Регистрация транспортного средства» в списке услуг, перейдите в подраздел «Снятие с регистрационного учета автомототранспортного средства в связи с утилизацией» и подайте заявление онлайн.

Можно-ли утилизировать автомобиль без покупки нового автомобиля?

Да, с этим проблем нет.

Как списать авто в утиль без документов и без машины?

Просто подайте заявление в регистрационном отделении ГАИ в вашем городе или сделайте это через портал Госуслуг.

Дата обновления: 12 октября 2020 г.

Выбытие транспортного средства (ТС)

Традиционно обыватели связывают данную операцию с физическим выбытием ТС, например, в случае его продажи или возврата по договору аренды (лизинга) или при разборке и утилизации. Но есть и иное выбытие ТС из состава балансовых активов. Когда объект перестает приносить экономическую выгоду или теряет такую способность, это уже не актив, доходы от которого уменьшаются расходами, а имущество, стоимость которого следует списать, не ожидая соответствующих доходов. В частности, организация прекращает использовать автомобиль из-за его износа, хотя он, что называется, и на ходу, но уже не приносит той прибыли, которую приносил раньше. Более подробно ситуации выбытия объектов ОС, к которым относятся и ТС, описаны в п. 29 ПБУ 6/01 «Учет основных средств». К сказанному автор добавил бы ликвидацию при аварии (ДТП), а также при угоне, который в части коммерческих автомобилей нечасто, но случается. Еще одна ситуация, когда ТС выбывает с баланса, — оно используется в инвестиционных целях, в частности передается в качестве имущественного взноса при оплате уставного капитала. Выбытие ТС в случаях дарения и мены тоже возможно, однако это менее распространено на практике. Следовательно, уделим внимание тому, что встречается чаще в работе бухгалтера транспортного предприятия.

Выбытие ТС в случаях дарения и мены тоже возможно, однако это менее распространено на практике. Следовательно, уделим внимание тому, что встречается чаще в работе бухгалтера транспортного предприятия.

В таком случае у транспортной организации возникают доходы и расходы от операции, разница по которым даст либо прибыль, либо убыток. В настоящее время нет четких рекомендаций того, как отражать выбытие ОС. Приказом Минфина России от 24.12.2010 N 186н признан утратившим силу п. 84 Методических указаний по учету основных средств (Утверждены Приказом Минфина России от 13.10.2003 N 91н), в котором говорилось о порядке списания объекта ОС. В частности, в составе расходов подлежала признанию остаточная стоимость ОС, а в составе доходов — поступления вследствие выбытия объекта ОС. Это согласуется с нормами п. 7 ПБУ 9/99 «Доходы организации», определяющими в составе прочих доходов поступления от продажи основных средств и иных активов, а также с нормами п. 11 ПБУ 10/99 «Расходы организации», согласно которым прочими считаются расходы, связанные с продажей, выбытием и другим списанием основных средств. Расходы в виде остаточной стоимости целесообразно сформировать на счете учета ОС, списав на него сумму начисленной амортизации (Дебет 02 Кредит 01). Вводить для названной операции отдельный субсчет по выбытию ОС, как это практиковалось раньше, сейчас нет необходимости.

Расходы в виде остаточной стоимости целесообразно сформировать на счете учета ОС, списав на него сумму начисленной амортизации (Дебет 02 Кредит 01). Вводить для названной операции отдельный субсчет по выбытию ОС, как это практиковалось раньше, сейчас нет необходимости.

Исключение п. 84 из Методических указаний по учету основных средств можно расценивать и как его неактуальность ввиду дублирования норм бухгалтерских стандартов, имеющих большую силу. В таком случае корреспонденция счетов при выбытии ТС в связи с его реализацией будет выглядеть следующим образом:

|

Содержание операции |

Дебет |

Кредит |

|

Отражена реализация ТС покупателю |

62 |

91 |

|

Начислен НДС при реализации ТС |

91 |

68 |

|

Произведены расчеты за проданное авто |

51 |

62 |

|

Списана сумма ранее начисленной амортизации |

02 |

01 |

|

Списана остаточная стоимость автомобиля |

91 |

01 |

|

Отражена прибыль, полученная от продажи ТС |

91 |

99 |

Рассмотренный вариант учета выбытия ТС при его продаже не единственный. Обратимся к п. 18.2 ПБУ 9/99, согласно которому прочие доходы могут показываться в отчетности за минусом расходов, относящихся к этим доходам, если:

Обратимся к п. 18.2 ПБУ 9/99, согласно которому прочие доходы могут показываться в отчетности за минусом расходов, относящихся к этим доходам, если:

- соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов;

- доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

Данный подход конкретизирован в МСФО (IAS) 16 «Основные средства», согласно которому доходы или расходы, возникающие в связи со списанием объекта ОС, определяются как разница между чистыми поступлениями от выбытия, если таковые имеются, и балансовой стоимостью объекта. Применение МСФО в слабоурегулированных ситуациях предусмотрено п. 7 ПБУ 1/2008 «Учетная политика организации».

В рассматриваемой ситуации доходы и расходы, связанные с выбытием объекта ОС, образуются в результате одного и того же события, а ПБУ 6/01 не запрещает показывать поступления, связанные с выбытием ОС, за минусом расходов в виде остаточной стоимости объекта. Следовательно, если сами по себе доходы и расходы несущественны для характеристики финансового положения организации, их можно показывать свернуто. С учетом этого корреспонденция счетов при продаже ТС будет выглядеть следующим образом:

Следовательно, если сами по себе доходы и расходы несущественны для характеристики финансового положения организации, их можно показывать свернуто. С учетом этого корреспонденция счетов при продаже ТС будет выглядеть следующим образом:

|

Содержание операции |

Дебет |

Кредит |

|

Начислен НДС при реализации авто |

62 |

68 |

|

Произведены расчеты за проданное авто |

51 |

62 |

|

Списана сумма ранее начисленной амортизации |

02 |

01 |

|

Списана остаточная стоимость автомобиля |

62 |

01 |

|

Отражена прибыль, полученная от продажи ТС |

62 |

91 |

В примере итоговый результат отражен последней записью, причем показаны не доходы, а именно итоговая прибыль, полученная от реализации авто. Привычной проводки, отражающей доходы от реализации, нет, так как в ней нет необходимости, сам факт передачи авто подтверждает списание ТС, а продажу — начисление НДС и расчеты по сделке. Согласитесь, второй вариант компактнее, чем первый, и менее загружен информацией.

Привычной проводки, отражающей доходы от реализации, нет, так как в ней нет необходимости, сам факт передачи авто подтверждает списание ТС, а продажу — начисление НДС и расчеты по сделке. Согласитесь, второй вариант компактнее, чем первый, и менее загружен информацией.

Данная операция отличается от предыдущей тем, что транспортная организация чаще получает убыток, а не прибыль. Кроме этого, может возникнуть необходимость в оприходовании запасных частей, которые могут быть использованы на других автомобилях или по иному назначению (в частности, сданы на металлолом). Последнее как раз и заменяет утилизация, которая включает демонтаж экологически опасных компонентов (их перечень установлен директивами ЕС), а также комплектующих, которые можно использовать для продажи как запасные части, плюс переработку металлолома.

Выделим две ситуации, характерные для утилизации. Первая — когда ТС утилизируется самостоятельно путем сдачи его на металлолом, а демонтированные запасные части, годные к использованию, приходуются по рыночной стоимости с учетом износа.![]() При этом допускаем, что автомобиль в бухгалтерском учете полностью самортизирован, в связи с чем нужно списать сумму начисленной амортизации и первоначальной стоимости объекта ОС.

При этом допускаем, что автомобиль в бухгалтерском учете полностью самортизирован, в связи с чем нужно списать сумму начисленной амортизации и первоначальной стоимости объекта ОС.

Корреспонденция счетов при самостоятельной утилизации выглядит таким образом:

|

Содержание операции |

Дебет |

Кредит |

|

Списаны с баланса начисленная амортизация и начальная оценка |

02 |

01 |

|

Оприходованы запчасти, которые могут быть использованы |

10 |

91 |

|

Отражены расходы, связанные с разборкой ТС |

91 |

70, 69 |

|

Произведены расчеты с персоналом и внебюджетными фондами |

70, 69 |

51 |

|

Отражены доходы, полученные от передачи авто на металлолом |

62 |

91 |

|

Произведены расчеты с приемщиком металлолома |

51 |

62 |

|

Отражен результат от утилизации автомобиля <*> |

91 |

99 |

Вторая ситуация аналогична первой, за исключением того, что утилизацией ТС занимается специализированная организация, за что получает определенное вознаграждение. При его расчете может учитываться стоимость запасных частей, которая является выгодой переработчика и тем самым снижает его вознаграждение.

При его расчете может учитываться стоимость запасных частей, которая является выгодой переработчика и тем самым снижает его вознаграждение.

Корреспонденция счетов при утилизации силами сторонней организации выглядит так:

|

Содержание операции |

Дебет |

Кредит |

|

Списаны с баланса начисленная амортизация и начальная оценка |

02 |

01 |

|

Отражены расходы на оплату услуг по утилизации |

91 |

60 |

|

Произведены расчеты по утилизации автомобиля |

60 |

51 |

|

Отражен итоговый убыток, понесенный от утилизации ТС |

99 |

91 |

Как видим, вариант проще, но он может быть менее выгоден для организации.

В случае дорожно-транспортного происшествия выбытие автомобиля происходит с участием страховой организации, которая имеет на него право при выплате страхового возмещения. Также для расширения кругозора предложим читателю два варианта. Один основан на том, что в учете показываются оприходование остатков ТС после аварии и их передача страховщику. Другой подразумевает, что транспортная компания никакие остатки не приходует, а отказывается в пользу страховщика после известия о том, что ТС восстановлению не подлежит, от всего автомобиля, вернее от того, что от него осталось после ДТП.

В первом случае сначала списывается балансовая (остаточная) стоимость авто, после чего ставятся на учет его остатки по рыночной стоимости (из заключения независимого оценщика). Далее оприходованные в составе МПЗ остатки передаются страховщику, который обязуется выплатить страховое возмещение в полной сумме, предусмотренной договором.

Корреспонденция счетов при оприходовании и передаче остатков ТС будет следующей:

|

Содержание операции |

Дебет |

Кредит |

|

Списана сумма ранее начисленной амортизации |

02 |

01 |

|

Списана остаточная стоимость автомобиля |

91 |

01 |

|

Оприходованы годные запасные части в составе МПЗ |

10 |

91 |

|

Отражена передача годных остатков ТС |

76 |

10 |

|

Признан доход страхового возмещения <*> |

76 |

91 |

|

Произведены расчеты со страховой компанией |

51 |

76 |

|

Отражен убыток, понесенный от всех взаимосвязанных операций |

99 |

91 |

Во втором случае (когда в учете сразу отражается отказ в пользу ТС) осуществляются те же самые операции, за исключением оприходования остатков поврежденного ТС. Свернуть все операции и отразить одной проводкой прибыль не получится просто потому, что до момента аварии ТС имело одну рыночную стоимость, а после — другую. Причем то же самое можно утверждать и о балансовой стоимости, но как раз это справедливо в предыдущем рассмотренном варианте, где поврежденное ТС переведено в состав МПЗ.

Свернуть все операции и отразить одной проводкой прибыль не получится просто потому, что до момента аварии ТС имело одну рыночную стоимость, а после — другую. Причем то же самое можно утверждать и о балансовой стоимости, но как раз это справедливо в предыдущем рассмотренном варианте, где поврежденное ТС переведено в состав МПЗ.

Но сейчас автор предлагает не делать данную операцию, а отразить передачу ТС страховщику по той стоимости, по которой оно числилось в учете до ДТП. По идее это не совсем логично, однако сумма страхового возмещения выплачивается как раз исходя из стоимости авто до аварии с учетом износа, а не исходя из полученных остатков после ДТП. Следовательно, приведенный вариант также обоснован и имеет право на существование.

Корреспонденция счетов при передаче ТС в пользу страховщика будет следующей:

|

Содержание операции |

Дебет |

Кредит |

|

Списана сумма ранее начисленной амортизации |

02 |

01 |

|

Списана остаточная стоимость автомобиля |

76 |

01 |

|

Произведены расчеты со страховой компанией |

51 |

76 |

|

Отражена разница между выбытием ТС и поступлением денег <*> |

91 |

76 |

В терминологии п. 29 ПБУ 6/01 ситуацию можно именовать как списание ОС при выявлении недостачи или порчи активов при их инвентаризации. Это мероприятие, конечно, не обязательно проводить, чтобы установить хищение (угон) автомобиля. Достаточно факта его отсутствия и заявления в органы, занимающиеся оперативно-разыскной деятельностью. Если ТС застраховано от угона, то действия бухгалтера аналогичны представленным выше, за исключением того, что страховая компания ничего не получает от страхователя, а выплачивает страховое возмещение исходя из возникновения страхового случая.

29 ПБУ 6/01 ситуацию можно именовать как списание ОС при выявлении недостачи или порчи активов при их инвентаризации. Это мероприятие, конечно, не обязательно проводить, чтобы установить хищение (угон) автомобиля. Достаточно факта его отсутствия и заявления в органы, занимающиеся оперативно-разыскной деятельностью. Если ТС застраховано от угона, то действия бухгалтера аналогичны представленным выше, за исключением того, что страховая компания ничего не получает от страхователя, а выплачивает страховое возмещение исходя из возникновения страхового случая.

Корреспонденция счетов при угоне застрахованного ТС будет следующей:

|

Содержание операции |

Дебет |

Кредит |

|

Списана сумма ранее начисленной амортизации |

02 |

01 |

|

Списана остаточная стоимость автомобиля |

91 |

01 |

|

Признан доход в сумме причитающегося возмещения |

76 |

91 |

|

Получены денежные средства на расчетный счет страхователя |

51 |

76 |

|

Отражен убыток не покрытого возмещением ущерба |

99 |

91 |

Если же ТС не было застраховано от угона, то в полной сумме причиненного ущерба признается убыток, понесенный от выбытия ТС. Корреспонденция счетов будет выглядеть так:

|

Содержание операции |

Дебет |

Кредит |

|

Списана сумма ранее начисленной амортизации |

02 |

01 |

|

Списана остаточная стоимость автомобиля |

91 |

01 |

|

Отражен убыток в виде стоимости угнанного ТС |

99 |

91 |

Заметим, что если через некоторое время ТС будет найдено, то его следует учесть по стоимости с учетом его состояния в корреспонденции с прочими доходами. Считать это безвозмездно полученным имуществом и кредитовать на счет доходов будущих периодов нет оснований. К тому же, признавая прочие доходы, бухгалтер нивелирует тем самым прочие расходы, которые были отражены при списании ТС в связи с угоном. То есть в учете все возвращается на круги своя, за исключением того, что оценка ТС может быть иной.

Проще говоря, автор предлагает рассмотреть операцию по передаче ТС в качестве вклада в уставный капитал другой организации. Этому посвящены специальные нормы в ПБУ 6/01.

Вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ) относятся к финансовым вложениям организации (абз. 1 п. 3 ПБУ 19/02 «Учет финансовых вложений»). Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости (п. 8 ПБУ 19/02).

Первоначальной стоимостью финансовых вложений, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость таких активов устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов (п. 14 ПБУ 19/02).

При передаче ТС в качестве вклада в уставный капитал его стоимость вполне может считаться фактическими затратами передающей стороны по приобретению финансового вложения. У принимающей стороны ТС оценивается не по балансовой, а исходя из согласованной учредителями (участниками) организации денежной оценки имущества (п. 9 ПБУ 6/01).

Корреспонденция счетов у передающей стороны будет выглядеть следующим образом:

|

Содержание операции |

Дебет |

Кредит |

|

Списана сумма ранее начисленной амортизации ТС |

02 |

01 |

|

Отражено финансовое вложение в размере остаточной стоимости |

58 |

01 |

Такие же проводки следует сделать, если организация передает активы по договору о совместной деятельности. Не путайте его с договором о совместном использовании активов, когда они остаются на балансе, хотя стороны и объединяют имущество для ведения деятельности, при этом каждый из участников договора отражает долю расходов и обязательств, а также причитающуюся ему долю доходов от совместного использования активов (п. 9 ПБУ 20/03 «Информация об участии в совместной деятельности»).

Согласитесь, это важный момент, так как при приобретении ТС регистрационные сборы включаются в первоначальную стоимость ТС. При выбытии автомобиля бухгалтеру не нужно ждать, когда он будет снят с учета и с него снимут номера. Почему? Потому что такого условия, ограничивающего осуществление данной операции, нет в п. 29 ПБУ 6/01. Для выбытия достаточно того, что актив уже не способен приносить экономические выгоды. Снятие его с учета это подтверждает, но в то же время не определяет момент, когда ТС уже больше не актив.

Судебных решений на данную тему немного. В распоряжении автора оказалось одно из них, в котором ревизоры решили предъявить претензии по поводу унифицированных документов, обязательных раньше для применения. В частности, до 2013 г. списание ТС оформлялось унифицированной формой ОС-4а (Утверждена Постановлением Госкомстата России от 21.01.2003 N 7), в ней был предусмотрен реквизит «Дата снятия с учета в ГИБДД (ГАИ)». В Указаниях по применению унифицированной формы было сказано, что при списании автотранспортного средства в бухгалтерию вместе с актом передается документ, подтверждающий снятие его с учета в ГИБДД (Госавтоинспекции). При отсутствии таких действий налоговики рассматривали это как преждевременное списание с баланса ТС. Но судьи с этим не соглашались (Постановление ФАС СЗО от 04.04.2008 N А26-4552/2007), указывая на то, что списание с баланса транспортного средства не должно зависеть от того, снято или не снято оно с регистрации в ГИБДД.

Хотя унифицированная первичка сейчас не обязательна, судебный спор большей частью касался не ее, а именно вопроса о взаимосвязанности выбытия и снятия с учета ТС. Поэтому вывод вполне можно принять к сведению. А представим другую ситуацию: ТС утилизировано. Именно после этого момента, а не до него ТС подлежит снятию с регистрационного учета, что подтверждают п. 43 Правил регистрации автомототранспортных средств (Утверждены Приказом МВД России от 24.11.2008 N 1001) и Письмо МВД России от 27.02.2010 N 13/5-430. То есть по отношению к снятию ТС с регистрационного учета утилизация является уже свершившимся фактом, и отражать утилизированное авто на балансе, дожидаясь сдачи регистрационных номеров и документов в ГИБДД, по меньшей мере неразумно, так как это может ввести пользователей бухгалтерской отчетности в заблуждение. По балансу объект есть, а на самом деле его нет, что считается свидетельством недостоверности учетной информации.

Подведем итог. Снятие с учета ТС непосредственно не влияет на отражение выбытия объекта в бухгалтерском учете, но косвенно данные события все же являются взаимосвязанными, поэтому при определении прибыли (убытка) при выбытии ТС бухгалтер вправе учесть расходы, связанные с регистрационными действиями (при условии, что указанные события приходятся на один отчетный период). В частности, ко всем описанным записям бухгалтер вправе добавить проводки по уплате пошлины за снятие с учета (Дебет 68, 60 Кредит 51) и включению ее в состав прочих расходов (Дебет 91 Кредит 68, 60), уменьшающих прибыль (увеличивающих убыток) при выбытии ТС в той или иной ситуации.

* * *

В завершение хотелось бы заметить, что рассмотренная на протяжении всего цикла статей методология учета ТС базируется на положениях отечественных и международных стандартов, а также на том опыте, который накоплен редакцией журнала за долгие годы. Поэтому надеемся, что материал будет полезен бухгалтеру организации, эксплуатирующей различные транспортные средства в своей повседневной деятельности.

Январь 2015 г.

Статьи по теме:

списание спецтехники, грузового и служебного автомобиля

Как избавиться от старых транспортных средств: советы юр.лицам

На балансе крупных компаний могут находиться машины разных видов. Это грузовые авто (фургоны, тягачи, мультистопы), автобусы и маршрутки, легковые автомобили, прицепы, спецтехника (например, трактора, погрузчики, бурильные машины). С течением времени машины приходят в негодность: ломаются так, что восстановление нецелесообразно или попадают в аварию. Негодными становятся также авто, которые не используются более полугода с момента истечения техосмотра машины. Тогда нужно списать ненужный транспорт и сдать его в утиль.

Как провести списание грузового, служебного автомобиля и утилизацию?

- Для того, чтобы снять авто с баланса по причине утилизации нужно поехать в ГАИ за снятием авто с учета. Для этого нужно выбрать представителя с доверенностью. Он берет с собой паспорт, документы на машину (знаки, свидетельство о регистрации, техпаспорт и др.) и пишет заявления о снятии с учета в ГАИ).

- После этого необходимо составить акт списания транспортного средства, в который вносятся все данные авто (год выпуска, пробег, первоначальная и конечная стоимость и т.п.) и причина списания.

Утилизацию грузового автомобиля и любого другого транспортного средства (и всех отработанных жидкостей) нужно проводить в соответствии с законодательством! Ненадлежащий вывоз и захоронение вредит экологии, а также это чревато исками и штрафами.

После списания спецтехники: утиль вместе с нами!

С полученной справкой из ГАИ вы можете заняться вопросом утилизации транспортного средства. Наши специалисты возьмут на себя всю ответственность перед законом: составим все необходимые документы, заберем машину из любого удобного вам места, осуществим вывоз и захоронение/переработку в соответствии с белорусским законодательством. Также организации могут доставить автомобиль самостоятельно в наш пункт утилизации!

Снятие с учета в связи с утилизацией

]]>Подборка наиболее важных документов по запросу Снятие с учета в связи с утилизацией (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Снятие с учета в связи с утилизациейСудебная практика: Снятие с учета в связи с утилизацией Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 358 «Объект налогообложения» главы 28 «Транспортный налог» НК РФ

(Юридическая компания «TAXOLOGY»)В соответствии с положениями ст. ст. 357, 358 НК РФ объектом налогообложения транспортного налога признаются объекты, соответствующие одновременно двум критериям: являются транспортным средством, обладающим определенным физическим показателем, зарегистрированы в установленном порядке согласно законодательству РФ. Суд установил, что принадлежащий налогоплательщику на праве собственности и зарегистрированный в органах ГИБДД автомобиль в 2016 году фактически не существовал. В 2014 году в автомобиле произошел пожар в результате действий неустановленного лица, повлекший его повреждение, а в 2015 году автомобиль в виде годных остатков был продан другому физическому лицу для утилизации. Налогоплательщик в 2015 году обращался в органы ГИБДД с заявлением о снятии автомобиля с регистрационного учета в связи с утилизацией, в удовлетворении которого было отказано ввиду запрета на совершение регистрационных действий с данным транспортным средством. Также в 2015 году налогоплательщик уведомил налоговый орган об уничтожении и последующей утилизации транспортного средства. Несмотря на указанные обстоятельства, налоговый орган обратился в суд с иском о взыскании транспортного налога за 2016 год, ссылаясь на факт постановки автомобиля на учет в органах ГИБДД. Делая вывод об отсутствии у налогоплательщика обязанности уплачивать транспортный налог за 2016 год, ВС РФ указал, что, несмотря на наличие сведений о регистрации автомобиля в уполномоченном органе, в 2016 году транспортное средство физически не существовало, следовательно, отсутствовало одно из обязательных условий начисления транспортного налога.Статьи, комментарии, ответы на вопросы: Снятие с учета в связи с утилизацией Открыть документ в вашей системе КонсультантПлюс:

Статья: Транспортный налог — 2021

(«Практическая бухгалтерия», 2021, N 2)На заметку. Для снятия с учета машины по утилизации нужна справка о ее реальном уничтожении. Если бывшему владельцу все-таки удалось получить этот фактически поддельный документ, то утилизация была незаконной. Но, вероятнее всего, прежний собственник прекратил регистрацию авто из-за его продажи. Тогда водителю нужно подать заявление о возобновлении учета, приложив ПТС, договор купли-продажи, страховку.Нормативные акты: Снятие с учета в связи с утилизацией

Как списать основное средство — AccountingTools

| Дебетовая | Кредит | |

| Накопленная амортизация | 100 000 | |

| Актив машины | 100 000 |

Вариантом этой первой ситуации является списание основных средств, которые еще не полностью амортизированы. В этой ситуации спишите оставшуюся недооцененную сумму актива на счет убытков.Чтобы использовать тот же пример, ABC Corporation отдает машину через восемь лет, когда она еще не амортизировала 20 000 долларов от первоначальной стоимости актива в 100 000 долларов. В этом случае ABC записывает следующую запись:

| Дебетовая | Кредит | |

| Убыток от выбытия актива | 20 000 | |

| Накопленная амортизация | 80 000 | |

| Актив машины | 100 000 |

Второй сценарий возникает, когда вы продаете актив, так что вы получаете денежные средства (или какой-либо другой актив) в обмен на основной актив, который вы продаете.В зависимости от уплаченной цены и оставшейся суммы амортизации, которая еще не отнесена на расходы, это может привести либо к прибыли, либо к убытку от продажи актива.

Например, ABC Corporation все еще продает свой станок стоимостью 100 000 долларов, но делает это через семь лет и продает его за 35 000 долларов наличными. В этом случае он уже отразил амортизационные расходы в размере 70 000 долларов США. Запись:

| Дебетовая | Кредит | |

| Наличные | 35 000 | |

| Накопленная амортизация | 70 000 | |

| Прибыль от выбытия активов | 5 000 | |

| Актив машины | 100 000 |

Что, если бы корпорация ABC продала машину за 25 000 долларов вместо 35 000 долларов? Тогда при продаже будет убыток в размере 5000 долларов.Запись будет такой:

| Дебетовая | Кредит | |

| Наличные | 25 000 | |

| Накопленная амортизация | 70 000 | |

| Убыток от выбытия актива | 5 000 | |

| Актив машины | 100 000 |

Что следует учитывать при утилизации коммерческого транспорта

Как определить, пора ли утилизировать автомобиль для бизнеса, и ключевые решения, которые вам следует принять, если вы считаете, что пришло время избавиться от автомобиля.

Если ваша компания владеет одним или несколькими автомобилями, само собой разумеется, что в конце концов придет время, когда вам придется принять решение о том, следует ли вам продать, обменять или, возможно, утилизировать автомобиль. Когда придет время, вероятно, возникнут несколько проблем:

- Пора избавиться от автомобиля? Во-первых, вы должны решить, следует ли вам оставить автомобиль в данный момент или утилизировать его. Может быть, ваш механик только что сказал вам, что бизнес-автомобилю нужна новая трансмиссия.Возможно, ваш автомобиль попал в аварию. Или, может быть, вы просто думаете о торговле относительно надежным транспортным средством, потому что тот факт, что он «живет» годами и милями, заставляет вас нервничать. Вам нужно будет решить, будет ли ваш бизнес более выгодным, если вы откажетесь от транспортного средства или оставите его подольше.

- Изучите возможности продажи, торговли и другие возможности. Если вы уверены, что сейчас подходящее время, чтобы избавиться от служебного автомобиля, у вас есть несколько вариантов.Вам придется выбирать между его продажей, обменом на другой автомобиль или, в некоторых случаях, даже списанием. У каждого варианта есть свои преимущества и недостатки, и вы должны решить, какой вариант вам подходит.

- Как вы можете получить лучшую цену за свой автомобиль при его продаже или обмене? Если вы определили, что настало время избавиться от транспортного средства и верите, что он все еще имеет стоимость при перепродаже, вы, естественно, захотите получить за него как можно больше денег. Независимо от того, продаете ли вы автомобиль или обмениваете его на другой автомобиль в дилерском центре, мы поможем вам показать, как получить за него лучшую цену.Узнайте, как подготовить внешний вид автомобиля к показу, как узнать справедливую запрашиваемую цену с помощью «синей книги» дилера и многое другое.

- Определите налоговые последствия утилизации вашего автомобиля. Вы можете быть удивлены, узнав, что утилизация вашего автомобиля может иметь налоговые последствия. Предположим, вам посчастливилось найти человека, который купит ваш старый автомобиль по отличной цене. Думаете, настало время потратить все эти деньги на создание красивого нового автомобиля, отделку вашего офиса кожей или на получение того бонуса за продажи, которого вы заслуживаете? Лучше сначала подумайте о любых налогах, за уплату которых вы можете нести ответственность.Конечно, если вам случится продать автомобиль с прибылью, IRS захочет получить часть этой прибыли. Но даже если вы продадите автомобиль по цене ниже той, которую вы за него заплатили, продажа может иметь налоговые последствия. Помните тот вычет на амортизацию транспортных средств, который ваша компания требовала в своих налоговых декларациях? Фактически, вы говорили IRS, что с каждым годом транспортное средство становится все меньше и меньше, возможно, даже что оно ничего не стоит. Поэтому вам нужно научиться налаживать отношения и подготовиться к уплате любых налогов, которые вы должны.

- Позаботьтесь о домашнем хозяйстве. Вопросы, которые необходимо решить при утилизации транспортного средства, включают отмену или перенос регистрации транспортного средства, проверку страхового покрытия и многое другое. Мы предоставляем вам список и разъяснения по этим вопросам, чтобы вы могли быть уверены, что они у вас есть.

Не пора ли утилизировать свой служебный автомобиль?

Как правило, есть шесть факторов, которые вы должны учитывать при принятии решения о выпуске вашего автомобиля:

- Учтите, в каком бизнесе вы работаете. Сможете ли вы обойтись старым и даже потрепанным автомобилем, во многом зависит от того, нанесет ли это ущерб имиджу бизнеса ваших клиентов, а также от того, является ли надежность автомобиля критичной для вашего бизнеса. Если вы занимаетесь делом, требующим ограниченного времени, и у вас есть надежный автомобиль, который заведется с первого раза, каждый раз обязательно. С другой стороны, в некоторых компаниях вы можете использовать транспортное средство только для периодических доставок клиентам, которые могут подождать еще день или два, чтобы их забрать.В этих случаях использование более старого автомобиля, вероятно, позволит сэкономить много денег, и мы рекомендуем по возможности использовать более старый.

- Учитывайте тип и время вождения, которое вы совершаете. Если вы проехали относительно немного миль на своем автомобиле и не уезжаете далеко от дома, вы обычно можете обойтись гораздо менее надежным транспортным средством. Как правило, если вы проезжаете 20 миль или меньше в день и не путешествуете дальше 10 миль от вашего предприятия, вы можете позволить себе водить менее надежный автомобиль.Если в этих условиях у вас все-таки произойдет поломка, вероятно, вам не придется буксировать автомобиль на значительное расстояние к любимому механику. Конечно, это предполагает, что вы не занимаетесь бизнесом, который в случае поломки может иметь катастрофические последствия.

Вы много ведете машину или регулярно путешествуете далеко от дома? Если вы это сделаете, станет более важным управлять новым и более надежным автомобилем. Ненадежный автомобиль может оставить вас в затруднительном положении, из-за чего вы можете опоздать или пропустить важную встречу или, что еще хуже, поставить под угрозу вашу безопасность.

- Учитывайте уникальные особенности вашего автомобиля. В некоторых случаях, особенно когда речь идет о грузовиках и прицепах, старое транспортное средство может обладать уникальными характеристиками, которые нельзя легко заменить, если вы приобретете другое транспортное средство. Некоторые старые пикапы имеют больший вес и буксирную способность, чем те, которые доступны сегодня на рынке. Во многих штатах старые автомобили освобождаются от строгих и потенциально дорогостоящих норм выбросов или безопасности. Убедитесь, что вы можете найти замену, которая соответствует вашим конкретным потребностям, прежде чем утилизировать уже имеющийся автомобиль.

Автоэксперт владеет армейским грузовиком, который он использует для вспашки проезжей части и буксировки автомобилей в суровые зимы Новой Англии. Одна из причин, по которой он так и не заменил свой грузовик, заключается в том, что армия оснастила его специальным оборудованием, позволяющим ему двигаться в глубокой воде без остановки. Эту функцию, которая использовалась во многих случаях, было бы трудно найти в новом грузовике.

- Узнайте мнение механика, которому доверяете. Ничто не заменит проверку машины, которую вы собираетесь выбросить, механиком, которому вы доверяете.Попросите механика осмотреть автомобиль и точно сказать, что, по его мнению, может потребовать ремонта в ближайшие 12 месяцев. Затем спросите сметную стоимость каждого ремонта и время, в течение которого транспортное средство не будет эксплуатироваться, пока выполняется ремонт. Получив эту 12-месячную оценку, решите, можете ли вы позволить себе вероятный ремонт и сколько времени вы, вероятно, обойдетесь без транспортного средства, пока этот ремонт будет производиться.

- Учитывайте общие практические правила для подержанных автомобилей. Некоторые государственные учреждения используют метод максимально допустимых расходов для определения того, когда пора утилизировать транспортное средство. По их мнению, если ремонт автомобиля стоил более XXX долларов за весь срок службы, он немедленно продается на аукционе и заменяется. Вы не можете позволить себе роскошь заменять часть своего «автопарка» каждый раз, когда автомобиль начинает стоить вам денег. Но вы можете извлечь выгоду из соблюдения некоторых основных практических правил, предлагаемых автомобильными экспертами, когда вы решаете, оставить ли автомобиль себе или утилизировать.

- Если автомобиль требует или потребует два капитальных ремонта в течение шести месяцев, вероятно, самое время подумать о его утилизации.

- мили означает меньше для автомобиля, который ездил преимущественно по шоссе. (Автомобиль с пробегом 75 000 миль по шоссе может не нуждаться, например, в замене тормозов. Транспортному средству с пробегом в 50 000 миль могут потребоваться новые тормоза.)

- Если вы едете в штате, где каждый год выпадает мало или совсем нет снега, то за вашей машиной стоит держаться подольше. Это связано с тем, что гниение кузова, которое может сделать бесполезным даже автомобиль с крепким двигателем, является менее серьезной проблемой в таких состояниях.

- Как правило, простота продажи и обмена легкового автомобиля или легкового грузовика резко снижается по мере приближения транспортного средства к отметке в 100 000 миль. Если вы находитесь выше этой отметки и автомобиль работает достаточно хорошо, хранение его может быть для вас более ценно, чем продажа.

- Подумайте, сколько будет стоить ремонт в будущем по сравнению с затратами на приобретение другого автомобиля. После того, как вы оценили стоимость ремонта, с которым вы, вероятно, столкнетесь, мы предлагаем вам использовать эти оценки как фактор при подсчете затрат на владение вашим нынешним автомобилем и сопоставить их с затратами на приобретение другого транспортного средства.

Когда вы проводите это сравнение, не забывайте о расходах на финансовые выплаты, которые вы производите сейчас, по сравнению с расходами на новый автомобиль. Также помните, что если вы финансируете транспортное средство, вам, скорее всего, потребуется иметь полное страховое покрытие с относительно низкой франшизой. В результате стоимость вашей страховки может значительно превысить те, которые вы платили раньше. Также обратите внимание, что во многих населенных пунктах действуют налоги на имущество физических лиц и / или предприятий. В этих областях более новый и более ценный автомобиль может привести к более высокой оценке налога на имущество.

Сравнить текущую стоимость и стоимость запасного автомобиля

Вот диаграмма, которую вы можете использовать для параллельного сравнения стоимости приобретения и эксплуатации другого транспортного средства:

| Текущее транспортное средство (следующие 12 месяцев) | Автомобиль на замену (следующие 12 месяцев) |

| Сметный ремонт, буксировка, запасная транспортировка при ремонте и ТО | Сметный ремонт, буксировка, запасная транспортировка при ремонте и ТО |

| Финансовые платежи | Финансовые платежи |

| Расходы на страхование | Страховые расходы |

| Налоги | Налоги |

| Расходы на топливо | Расходы на топливо |

| Прочие расходы (дорожные сборы, лицензии, проверки безопасности) | Прочие расходы (дорожные сборы, лицензии, проверки безопасности) |

Получение лучшей цены на автомобиль

Как получить лучшую цену за автомобиль, от которого нужно избавиться? По сути, есть два ключевых момента, чтобы получить хорошую цену за свой автомобиль, когда вы его продаете или обмениваете.Два соображения:

- подготовка автомобиля к показу

- исследование балансовой стоимости автомобиля

Подготовьте свой автомобиль к показу

Обменяете ли вы или продаете, вы почти всегда получите лучшую цену за свой автомобиль, если будет выглядеть так, как будто вы о нем позаботились. Если вы действительно серьезно относитесь к продаже или торговле, автомобильные эксперты заявили, что лучший способ подготовить свой автомобиль к показу — это отнести его в магазин автозапчастей.Эти магазины моют, полируют, полируют и обновляют интерьеры автомобилей и легких пассажирских грузовиков. Некоторые магазины могут даже очистить ваш двигатель паром, чтобы он выглядел лучше, чем в тот день, когда он сошел с конвейера!

Поскольку они специализируются на этом бизнесе и имеют подходящее оборудование, отделочные мастерские, вероятно, могут выполнить более тщательную работу, чем вы, и сэкономить вам значительное время. Таким образом, у вас есть отличные шансы получить больше денег, чем это стоит за полную детализацию работы, за счет более высокой цены продажи или обмена на свой автомобиль.

Вы можете найти компании, занимающиеся автодетализацией, в Желтых страницах или в Интернете. Если вы знаете местного продавца подержанных автомобилей, вы можете спросить его или ее, где взять автомобили, чтобы получить подробную информацию.

Узнайте о «балансовой стоимости» вашего автомобиля

Балансовая стоимость — это сумма, которую в справочнике автосалона указывает стоимость автомобиля данной марки, модели и года выпуска. Балансовая стоимость обычно рассчитывается путем опроса ряда дилеров, чтобы узнать, какие цены они получали за недавно проданные автомобили.Почему важна «балансовая стоимость»? Потому что многие стороны, которые влияют на то, что вы можете получить за автомобиль, обращаются к этим руководствам.

Банкиры смотрят на значения, чтобы помочь им решить, какой кредит дать кому-то на покупку автомобиля. Дилеры консультируются с ними, чтобы определить, сколько они должны взимать с клиентов, или спрашивают на аукционе. Некоторые государственные и местные органы власти даже используют такие значения для расчета налога на личную собственность и налога с продаж. Они делают это, чтобы люди не заявляли: «Я, должно быть, поймал своего соседа в хороший день, потому что он согласился продать мне этот однолетний BMW за 2000 долларов».«

Хорошая вещь в исследовании балансовой стоимости транспортного средства заключается в том, что вы можете сделать это самостоятельно, затратив минимум времени и усилий. Однако для того, чтобы ваше исследование было действительно ценным, вы должны использовать актуальный надежный источник, и вы должны использовать его для правильной оценки вашего автомобиля. Вот как:

- Используйте надежный источник. Полезно использовать источник, который, вероятно, использует ваш потенциальный покупатель или его банкир. На наш взгляд, одним из лучших и наиболее часто используемых ресурсов является руководство Национальной ассоциации автомобильных дилеров (NADA).Руководство регулярно обновляется, что помогает гарантировать своевременность информации в нем. Есть отдельные версии для легковых и грузовых автомобилей.

- Используйте источник тока. Убедитесь, что проверяемый источник актуален. В некоторых случаях стоимость автомобиля может резко вырасти или упасть за относительно короткий период времени.

Европейский производитель автомобилей был обеспокоен сообщениями о том, что его автомобили имеют дефект, из-за которого они внезапно и резко ускоряются.Пока эти сообщения циркулировали в новостях и в течение некоторого времени после этого, дилеры по продаже подержанных автомобилей не могли их отдать. Умные дилеры сами управляли автомобилями, вместо того чтобы нести огромные убытки на том, что когда-то считалось ценными роскошными автомобилями. Особенно сообразительные дилеры выхватывали машины по бросовым ценам и держали их. В конце концов, следователи пришли к выводу, что претензии в значительной степени необоснованны. По мере распространения слухов об этих результатах автомобили снова начали расти в цене.

Если у вас был один из этих автомобилей и вы проверили его балансовую стоимость в источнике, срок действия которого истек всего шесть месяцев, вы могли бы поверить в то, что ваш автомобиль стоил примерно на 1500 долларов меньше, чем действующий курс, в зависимости от того, когда продано.

- Точно оцените свой автомобиль. Найдите свой автомобиль по его марке, году выпуска и модели. Также убедитесь, что вы сравниваете автомобили с таким же количеством цилиндров в двигателе и аналогичными пакетами опций (например, пакет «LT»).

- Получите необходимую информацию. Большинство справочников предоставляют отдельные долларовые значения для розничной, оптовой и банковской ссуды. Если вы торгуете транспортным средством, его обычно стоит оптовая стоимость за вычетом вычета за необычно большой пробег и / или очевидный ремонт.Если вы продаете автомобиль, цена, которую вы можете получить за него, обычно находится где-то между стоимостью банковского кредита и розничной стоимостью.

Налоговые последствия и прочие вопросы утилизации транспортных средств

Налоговые последствия утилизации вашего служебного автомобиля зависят от метода утилизации. Кроме того, при избавлении от транспортного средства необходимо позаботиться о регистрации, страховании и ведении учета.

Вопросы налога на утилизацию транспортных средств

После того, как вы успешно продали, обменяли, списали или пожертвовали свой автомобиль, как и в случае с большинством деловых операций, IRS хочет получить отчет и часть прибыли, если вы ее получили.Ниже приводится краткое описание налоговых вопросов, которые могут возникнуть:

- Если вы продаете транспортное средство, которое хотя бы частично использовалось в бизнесе, к вашей ситуации будут применяться общие правила о прибылях и убытках от продажи транспортного средства. Вам также следует ознакомиться с правилами повторного поимки IRS.

- Если автомобиль, который вы планируете продать или обменять, использовался только в личных целях, помните, что, как правило, любая прибыль от продажи личного автомобиля облагается налогом, а убытки от таких продаж, как правило, не подлежат вычету.Вы все равно можете ознакомиться с информацией о прибылях и убытках от продажи автомобилей для частичного бизнеса, если вы не уверены в том, «выиграли» вы или «проиграли» при продаже автомобиля для целей IRS.

- Если вы меняете свое транспортное средство на другое транспортное средство, обмен повлияет на вашу прибыль или убыток.

Вопросы регистрации и страхования

- Отмените или перенесите регистрацию с вашего бывшего автомобиля на новый. Если ваши номерные знаки не подлежат передаче другому лицу и вы обязаны сдать их в департамент автотранспортных средств вашего штата, сделайте это.

- Отмените или перенесите всю применимую страховку. Не забудьте повысить уровень страхового покрытия вашего нового автомобиля, если он стоит больше денег или если это требуется по соглашению с вашим кредитором.

- Если вы покупаете тяжелый грузовик или транспортное средство, используемое для перевозки пассажиров за определенную плату, проверьте, существуют ли какие-либо особые ограничения лицензии, необходимые для управления вашим новым транспортным средством (например, полная масса / специальные водительские права и т. Д.).

- Удалите все надписи о вашей компании с автомобиля, прежде чем он покинет ваши руки.В противном случае новый владелец может в конечном итоге дать вашему бизнесу плохую репутацию, когда он отключит другой автомобиль в пробке. Хуже того, кто-то другой может использовать ваше бывшее транспортное средство для преступной деятельности.

Делопроизводство

Поместите все документы, связанные с утилизацией автомобиля, в файл для использования в будущем или сохраните копию в электронном виде. Рекомендуется записать основную информацию о транспортном средстве и стороне, которой вы его передали.Почему? Вам может быть отправлено уведомление об отзыве от производителя транспортного средства, которое вы захотите переслать новому владельцу. Или будущий владелец может связаться с вами, чтобы узнать пробег на момент продажи, если он или она подозревает, что кто-то подделал одометр автомобиля. Вот форма, которую вы можете использовать для записи важной информации:

| Идентификационный номер автомобиля __________________ | |

| Марка ___________________ | |

| Модель ___________________ | |

| Год _________ | |

| Пробег __________ | |

| Цена __________ $ | |

| Покупатели: | Имя _______________________ Адрес _____________________ ____________________________ Номер телефона (___) ___-____ |

| Загрязняющие устройства в целости и сохранности на момент продажи? Д__ Нет__ | |

| Комментарии: ___________________________________ (Ваш механик или станция техосмотра автомобилей могут помочь вам ответить на этот вопрос.) | |

Корректировка бюджета с учетом выбытия автомобиля

Какие корректировки вам следует внести в свой бюджет, когда вы избавитесь от транспортного средства?

- Если вы продали свое транспортное средство самостоятельно, а не обменяли или сдавали его на слом, подумайте о том, чтобы предусмотреть в своем бюджете непредвиденные финансовые расходы, чтобы покрыть расходы на ремонт, который вы, возможно, обязаны произвести после продажи. Узнайте в вашем государственном отделе лицензирования транспортных средств требования к гарантии на продажу транспортных средств.Хорошее эмпирическое правило — зарезервировать около 25 процентов расчетной стоимости этого ремонта за счет выручки от продажи.

- Включите налоговые последствия продажи в свой бюджет.

- Измените данные своего бюджета, чтобы отразить изменения в расходах на автомобиль.

В чем разница между списанием и выбытием основных средств?

Написать off Основные средстваОсновные средства списываются, когда принимается решение о прекращении дальнейшего использования этого актива.Это означает, что активы не смогут создавать какую-либо ценность, будь то постоянная стоимость, стоимость утилизации или утилизации.

Списание основных средств включает удаление следов основных средств с баланса. Это сделано для уменьшения счета соответствующих основных средств и счета накопленных основных средств.

Списание конкретно относится к удалению или прекращению признания актива из реестра основных средств и отчета о финансовом положении по нулевой стоимости. Некоторые эксперты или авторы считают, что такое списание активов является формой выбытия актива.

Например, предприятие ликвидирует основные средства, не получив взамен никаких платежей.

Это общий сценарий, когда основное средство списывается, потому что оно устарело или больше не используется. Кроме того, он не имеет никакой ценности при перепродаже. Давайте возьмем пример для целей бухгалтерского учета:

Sinra Inc покупает машину за 200 000 долларов и ежегодно признает амортизацию на 20 000 долларов в течение следующих 10 лет. По истечении 10 лет машина полностью изношена и готова к утилизации.

Sinra Inc бесплатно передает актив и должна сделать следующую запись в журнале:

| Дата | Описание | Дебет | Кредит |

| xx | Накопленная амортизация (оборудование) | 200000 долларов | |

| xx | Машины | 200000 долларов |

Другой способ списания актива — уменьшение балансовой стоимости актива.

Эта сумма обычно относится к расходам, поскольку считается затратами на ведение бизнеса. Термин «списание» относится к стоимости актива, списывается сумма, а не сам актив.

Списание основных средствКак правило, списание включает также списание активов. Однако, когда мы глубоко изучаем значение, это два разных термина, имеющих разные значения для бухгалтерского учета.

Выбытие основных средств означает исключение основных средств из результатов деятельности для создания какой-либо стоимости.Кроме того, утилизация имеет несколько более сложную процедуру, чем покупка.

Форма выбытия заполняется при выбытии актива. Он должен содержать такие подробности, как:

- Описание выбывшего актива

- Причина выбытия

- Финансовый год, первоначально приобретенный

- Метод выбытия, т.е. продажа / лом / частичный обмен / прочее

- Полученная стоимость за выбывший актив

- Номер счета-фактуры и идентификатор актива

- Продажа актива снова по цене

Существует три сценария реализации активов

A) Продажа активов по прибылям / убыткам:

Допустим, Sinra Inc продает оборудование за 200000 долларов США за 70 000 долларов наличными после завершения накопленной амортизации в размере 140 000 долларов.Необходимая запись в журнале будет:

B) Частичный обмен актива:

Sinra Inc заменяет актив A, имеющий первоначальную стоимость 80 000 долларов США и накопленную амортизацию 40 000 долларов США, другим активом B, справедливая рыночная стоимость которого составляет 50 000 долларов США.

В таком сценарии вступают в силу стандарты бухгалтерского учета, в которых говорится, что актив, имеющий более очевидную стоимость, должен быть отражен по его стоимости. Запись в журнале будет выглядеть так:

Средства контроля и процессы:

Хотя основные средства не рассматриваются как чувствительные активы, которые можно легко конвертировать в денежные средства.

И риски мошенничества, связанные с потерей основных средств, в целом низкие по сравнению с наличными деньгами, но организация должна иметь надлежащий контроль и процесс, чтобы убедиться, что активы правильно списываются или выбывают в пользу компании.

Руководство или персонал не должны получать выгоду от такого списания или выбытия за счет компании.

Существует ряд средств контроля, которые обычно применяются для предотвращения таких рисков. Эти элементы управления включают:

- Установить матрицу авторизации или матрицу утверждения, чтобы гарантировать, что только уполномоченные лица могут одобрить списание или утилизацию.

- Физический осмотр должен быть проведен для подтверждения состояния активов.

- Следует проводить регулярный физический учет активов, принадлежащих предприятию, чтобы убедиться, что активы не являются убытками по любой причине, включая злоупотребление властью со стороны руководства при списании или выбытии активов. Иногда руководство может списывать активы, стоимость которых превышает право, данное им советом директоров. Иногда процесс утилизации идет не в пользу компании. Например, активы продаются сотрудникам или родственникам по установленной цене.Или доход от продажи основных средств не регистрируется или не сообщается компании.

- Поддерживать список ассистов и регулярно обновлять.

- Обеспечить, чтобы активы, которые были списаны или выбыли, отражены в бухгалтерских записях.

- Наличие внутреннего аудита, чтобы регулярно проверять выполнение списания или выбытия и сообщать о результатах совету директоров.

Стоит ли продавать или обменивать свой автомобиль?

ОБНОВЛЕНИЕ TCJA — Налоговый год 2018:

22 декабря 2017 г. был подписан Закон о сокращении налогов и рабочих местах (« TCJA »).Это была самая всеобъемлющая реформа налогового законодательства с 1986 года, которая затрагивает всех американских налогоплательщиков и представителей отрасли. Начиная с 1 января 2018 года , новые правила применяются к обмену автомобилей бизнес-класса.

Новый закон отменяет безналоговый обмен на все личное имущество у, включая транспортные средства. Это изменение в законе распространяется только на личное имущество, а не на не облагаемых налогом обменов недвижимого имущества .

Согласно предыдущему налоговому законодательству , прибыль от продажи составила отсроченный за счет уменьшения амортизируемой базы замещающего автомобиля на сумму прибыли.Например, если стоимость нового автомобиля составляла 45 000 долларов, а прибыль от обмена составляла 15 000 долларов, амортизируемая база для замененного автомобиля уменьшилась бы до 30 000 долларов (45 000 долларов минус 15 000 долларов), и в настоящее время не нужно было бы признавать прибыль в размере 15 000 долларов. .

Начиная с 1 января 2018 года отсроченный налоговый режим в соответствии с предыдущим законодательством составляет , больше не разрешен . Вместо этого прибыль (если таковая имеется) должна рассматриваться как налогооблагаемое событие в год обмена. Это означает, что обмен будет рассматриваться как продажа коммерческой собственности и отражаться в форме 4797 .

Пример — Режим Trade-in в соответствии со старым законодательством (до 2018 г.) :

- Вы работаете на себя и приобрели пикап несколько лет назад за 40 000 долларов.

- Деловое использование составило 100%

- В 2017 году машина полностью списана

- Налоговая база старого грузовика в 2017 году составляет ноль (стоимость 40 000 долларов за вычетом амортизации 40 000 долларов).

- В 2017 году вы меняете свой старый грузовик на новый.

- Стоимость нового грузовика — 45 000 долларов.

- Дилер дает вам скидку в размере 15 000 долларов США.

- Амортизируемая база нового автомобиля составляет 30 000 долларов (скорректированная база для старого грузовика: 0 долларов плюс 30 000 долларов наличными, которые вы заплатили).

В соответствии с предыдущим законодательством, при обмене старого автомобиля на новый, прибыль в размере 15 000 долларов откладывается, поскольку это снизило амортизируемую базу нового транспортного средства с 45 000 до 30 000 долларов.

Если бы вы развернулись и немедленно продали новое транспортное средство за 45 000 долларов, у вас была бы налогооблагаемая прибыль в размере 15 000 долларов (45 000 долларов за вычетом скорректированной базы 30 000 долларов), и вы бы сообщили о продаже транспортного средства в форме 4797.Прибыль будет возвращена как обычный доход в пределах разрешенной или допустимой амортизации и облагаться налогом по обычным ставкам подоходного налога.

Имейте в виду, что убытки, понесенные при продаже имущества, используемого для личного пользования, по-прежнему не подлежат вычету в соответствии с новым законом , за исключением убытков от несчастных случаев и краж . Если вы использовали свой автомобиль для бизнеса менее чем на 100% и понесли убытки при его выбытии, только часть убытков, связанная с коммерческим использованием, будет вычитаться из дохода от предпринимательской деятельности.

Итак, если у вас был убыток в размере 1000 долларов, который составлял , а не , в связи с несчастным случаем или кражей, и вы использовали автомобиль на 80% для бизнеса и 20% для личного использования, только 800 долларов будут вычтены для деловых целей. Оставшиеся 200 долларов будут вычитаться из расчета , а не .

Налоговые правила до принятия нового налогового закона (TCJA)

ПРИМЕЧАНИЕ. Следующая информация относится к налоговым годам до 2018 года и применима к декларациям о доходах за налоговые годы 2017 и ранее.

Имущество, используемое в личных целях, и имущество, используемое в коммерческих целях

В то время как убыток от выбытия имущества, используемого в бизнесе, подлежит вычету, убыток от имущества, используемого для личного пользования, составляет , а не , вычитаемый из налогооблагаемой базы , , если только убыток не был результатом несчастного случая или кражи . В то время как убыток от выбытия собственности для личного пользования не подлежит вычету, прибыль подлежит налогообложению.

Например, вы продали автомобиль, который на 80% использовался для бизнеса и 20% для личного пользования, и понесли убытки.Вы можете вычесть 80% убытков из дохода от бизнеса. Остальные 20%, относящиеся к личному использованию, не подлежат вычету.

Если вы продали автомобиль с выгодой и использовал автомобиль 80% для бизнеса и 20% для личного пользования, 100% от прибыли облагается налогом.

При утилизации вашего старого автомобиля и покупке замены вы можете рассматривать транзакцию как налогооблагаемая продажа или необлагаемый обмен.

Продажа, облагаемая налогом:

- Это когда вы продаете свой старый автомобиль за одну сделку, а затем купите еще одну отдельной сделкой.

Необлагаемый обмен:

- Это когда вы меняете свой старый автомобиль на замену.

Налогооблагаемая продажа автомобиля, используемого для ведения бизнеса

Если продажа старого автомобиля приведет к убыткам, лучше просто продать его сразу, а не обменивать, потому что вы можете вычесть убыток в год продажи и снизить налоги.

Убыток возникнет, если скорректированный базис для старого автомобиля превысит сумму, за которую вы могли бы его продать (его справедливая рыночная стоимость ).

Безналоговый обмен (обмен старого автомобиля)

Когда следует торговать автомобилем:

- Если вы сразу продадите свой старый автомобиль, вам будет лучше обменять его. Это связано с тем, что вы можете отложить (отложить) отчет о прибыли, обменяв его (обменяв) на другой автомобиль. Вы не сообщаете о прибыли при обмене.

Усиление происходит, если …

- справедливая рыночная стоимость того, что вы получаете, превышает скорректированную базовую стоимость транспортного средства, которым вы торгуете, плюс любую дополнительную сумму, которую вы платите за новое транспортное средство.

Пример:

- Вы торгуете своим старым автомобилем с скорректированной базой в 3000 долларов.

- Справедливая рыночная стоимость (FMV) нового автомобиля составляет 7 500 долларов.

- Дилер разрешает обменять ваш старый автомобиль на сумму 3500 долларов.

- Вы платите 4000 долларов наличными за новый автомобиль (стоимость нового автомобиля составляет 7 500 долларов за вычетом скидки на замену в размере 3500 долларов).

Ваша прибыль составит 500 долларов .

Обозначено следующим образом:

- FMV в размере 7500 долларов США (новый автомобиль) минус

- 7000 долларов (3000 долларов, скорректированная исходя из вашего старого автомобиля плюс 4000 долларов, уплаченных вами наличными) равно

- 500 долларов выигрыша.

Базис амортизации нового автомобиля составляет 7000 долларов .

Обозначено следующим образом:

- Наличными, которые вы заплатили, 4000 долларов плюс

- Скорректированная база старого автомобиля, 3000 долларов.

Прибыль в размере 500 долларов от продажи отложена, поскольку она снижает базис для нового транспортного средства. Если вы продали новый автомобиль на следующий день за 7500 долларов, вы бы признали прибылью в 500 долларов на тот момент (7500 долларов минус ваша скорректированная база в 7000 долларов).

Правила обмена, не облагаемого налогом:

- Прибыль или убыток не признаются

- Считайте старый автомобиль утилизированным во время обмена.

- Амортизируемая основа для нового транспортного средства — это скорректированная основа для проданного старого транспортного средства, плюс любые наличные, которые вы платите, и любые другие расходы, связанные с приобретением нового транспортного средства.

|

|---|

У вас есть вопросы по бухгалтерскому учету? Отправьте его мне по электронной почте.

Продажа бизнес-активов | Tax Pro Plus

Многие налогоплательщики не понимают налоговых последствий отчуждения личного имущества, такого как оборудование, мебель и автомобили, используемые в бизнесе, и в конечном итоге сталкиваются с неприятными сюрпризами при уплате налогов.Налоговые последствия зависят от того, как имущество использовалось, как долго оно находилось в собственности и от способа распоряжения. Существует множество способов избавиться от актива, например, продать, списать, преобразовать в личное использование, внести вклад в благотворительность, обменять на другой подобный бизнес-предмет или даже отдать его. Мы не можем здесь охватить все аспекты диспозиций, но мы можем дать вам обзор.

Ключом к пониманию налоговых последствий отчуждения является понимание налогового термина «скорректированная база».«Любая прибыль или убыток от выбытия бизнес-актива оценивается на скорректированной основе. Скорректированная основа — это, как правило, стоимость объекта, уменьшенная на любые коммерческие вычеты, сделанные для этого объекта. Например, вы покупаете компьютерное оборудование за 1000 долларов, и оно относится к классу коммерческой собственности, амортизация которой должна производиться в течение 5 лет. Вы можете выбрать списание любой части статьи в первый год (в рамках ограничений по расходам, указанным в Разделе 179) и амортизацию остатка в течение пяти лет. Если вы решили обесценить предмет вместо того, чтобы брать гл.179 расходов, ваш вычет из амортизационных отчислений составит 200 долларов, а ваша скорректированная база после первого года будет составлять 800 долларов (1000–200 долларов). Если вы затем продадите оборудование за 900 долларов, вы получите налогооблагаемую прибыль в размере 100 долларов (900–800 долларов). Почему? Потому что вы вернули 100 долларов своей стоимости в качестве амортизации, которую вы ранее использовали в качестве вычета. С другой стороны, если бы вы продали его за 500 долларов, у вас был бы вычитаемый убыток в размере 300 долларов. Итак, как видите, вы должны принять во внимание, какую часть стоимости актива вы уже списали, чтобы определить любую последующую прибыль или убыток.

Любимые и часто встречающиеся отчисления налогоплательщиков — это безналичные пожертвования на благотворительность. Хотя существуют некоторые особые правила, налогоплательщики обычно могут вычесть наименьшую из стоимости или справедливую рыночную стоимость (FMV) для личных вещей, переданных благотворительной организации. Для бизнес-активов скорректированная база заменяется стоимостью. Например, если налогоплательщик жертвует на благотворительность стол, который использовался только для личных целей, а не для бизнеса, стоил 150 долларов и имеет FMV 50 долларов, налогоплательщик может получить благотворительный вычет в размере 50 долларов.Однако, если бы письменный стол был бизнес-активом, и его стоимость была бы полностью вычтена (амортизирована), благотворительный вычет налогоплательщика был бы равен нулю, поскольку скорректированная база была бы равна нулю и была бы меньше, чем FMV.

Когда бизнес-актив обменивается (продан) на объект аналогичного типа, обычно любая прибыль или убыток, которые возникли бы в результате продажи актива, увеличивают или уменьшают скорректированную базу замещающей собственности. Таким образом, если продажа привела бы к выгоде, этой выгоды можно избежать, обменяв товар, например, обменяв одно коммерческое средство на другое.С другой стороны, если продажа приведет к убытку, налогоплательщику, вероятно, будет выгодно продать бизнес-актив, чтобы можно было принять убыток.